국내 페인트 기술 선진화로 차세대 도료 개발의 견인차 역할 기대

기술사업화분석실 선임연구원 이종택 (Tel: 02-3299-6023 e-mail: jtlee@kisti.re.kr)

| [요 약] 1 1. 페인트는 목적에 따라 2천여 종이 넘는 대표적인 소량 다품종 분야로, 대표적인 용도는 건축용, 자동차용, 선박용, 그리고 기계 공업용이 있는데 이 중 선박용 페인트는 전체 페인트 중 건축용(38%) 다음으로 약 18%의 시장 규모를 차지하고 있는 제품이다. |

개 요

페인트는 수지에 색깔을 구현하는 안료, 기능성 첨가제를 혼합하여 제조하는 제품이다. 페인트는 목적에 따라 2천여 종이 넘는 대표적인 소량 다품종 분야이며, 건축용, 자동차용, 선박용, 기계 공업용 등에 폭넓게 사용되고 있다.

<그림 1> 페인트 용도별 시장 규모 비교(국내 시장 규모 5조원 추산)

자료 : 페인트잉크협동조합, 2012

<그림 2> 페인트 도막 구조의 종류

자료 : http://fahrenheit.byus.net, 2007

이 중 선박용 페인트의 국내 현황을 보면, 국내 조선 산업이 세계적으로 정상급 수준임에도 불구하고 해외 선진국이 보유하고 있는 선박용 페인트 관련 기초 핵심기술에 대한 의존도가 높고, 원자재 및 원료에 대한 대외 의존도도 높은 것이 현실이다.

<그림 3> 선박용 페인트 및 멀티코팅 시스템

자료 : http://www.nauticexpo.com

선박용 페인트는 선박의 외판, 폭로 Deck 및 Water Ballast Tank 등 선박 대부분의 부위에 적용된다. 그 중 에폭시 페인트는 선박용 페인트 중에서도 사용 비율이 80% 이상으로 매우 높다.

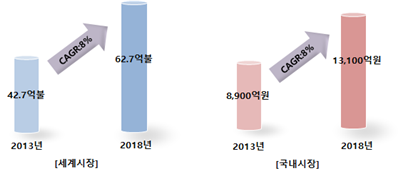

세계 선박용 페인트 시장은 2013년 약 42.7억불로 추정되고, 2018년에는 62.7억불까지 성장할 것으로 예상된다. 이 중 국내 시장은 세계 시장의 약 19%를 차지하고 있는 것으로 알려져 있다.

<그림 4> 선박용 페인트 국내외 시장

자료 : - ‘페인트’, 2013, 키움증권;

- '2012년 페인트업종 산업경쟁력 실태조사’, 2012, 산업연구원;

- '선박용 기능성 도료 개발 세부기획서’, 2010, 지식경제부;

- 전체 도료 중 선박용 도료 비율 17%(2012 산업연구원 자료)

- 세계 선박용 에폭시 페인트 시장 대비 국내 선박용 에폭시 도료 시장 비율 19%(2010 지식경제부자료)

- 선박용 도료 중 에폭시 비중 80%(대우조선해양, 2008)

충분한 재도장 간격이 확보되지 않을 경우, 후속 도막의 부착 불량을 방지하기 위해 수동 및 자동 공구로 도막을 거칠게 하거나 제거하는 등의 공정을 추가로 실시해야 한다. 이로 인해 공기 단축, 생산성 향상, 인건비 절감에 차질을 빚게 되고, 작업자의 근골격계 질환 증가로 경제적, 조선 현장 작업 환경에 영향을 미치게 된다. Akzonobel사의 경우 현재 고형분 60~80%를 가지는 페인트의 재도장 최대 기간이 14일인 제품이 출시되고 있다.

PPG사의 Sigma Coatings 제품은 최대 기간의 제한이 없고 최소 재도장 기간이 기존 제품 대비 1.5~4배 줄어든 에폭시 페인트를 개발한 것으로 알려져 있다. 일본의 다수 기업들도 관련 제품을 개발하고 있는데, Toho Chemical사의 경우, 수산기와 카르복실기를 포함한 변성 탄화수소 수지를 함유하는 에폭시 도료 조성물을 개발하였으며, Jotun사는 60~80%의 고형분을 함유한 재도장 최대 기간 7일 성능 제품을 판매하고 있어, Akzonobel사나 PPG사 등에 비해 다소 낮은 기술력을 보유하고 있는 것으로 판단된다.

국내 업체의 경우는 대부분 60% 이하의 고형분을 가지는 에폭시 페인트이며, 일부 70~80% 고형분 함량 수준의 도료는 재도장 간격이 최대 7~15일 수준이다. KCC사는 국내 최대 페인트 업체로서 현대 계열의 상선용 페인트를 납품하는 국내 1위 상선용 페인트 업체이다. Korepox EH 2350 제품은 고형분 80%를 가지는 재도장 최대 12일 성능을 보이고 있으며, Korepox EH 2351 제품은 고형분이 72%로 다소 떨어지나 재도장 간격은 최대 15일을 보인다.

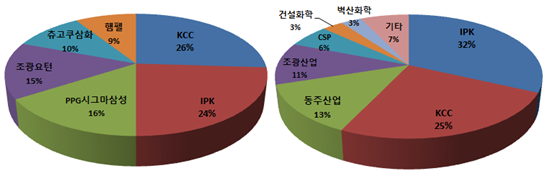

이 외에도 KCC사는 재도장 간격을 향상시키고 부착 성능이 향상된 제품을 지속적으로 개발하고 있는 것으로 알려져 있다. IPK사는 노루홀딩스와 Akzonobel사의 합작 회사로 Akzonobel사의 제품과 마케팅 노하우를 활용하여 선박용(상선 + 해양설비) 페인트 국내 1위의 위치를 지키고 있다. 다른 종류의 선박에 비해 수주가 양호한 시추선에 특화된 도료가 많은 Akzonobel사의 제품 특징에 힘입어 상선 시황 부진에 비교적 영향을 덜 받고 있어 상선이나 해양 설비 발주처에서 선호하는 기업으로 꼽힌다. 제비표페인트로 알려져 있는 건설화학 제품 중 KCI Edmarin K21S는 고형분 70%의 재도장 간격이 7일의 성능을 보인다. 이 외에도 PPG시그마삼성, 조광산업, 동주산업, CSP사, 벽산화학 등이 관련 페인트 제품을 개발 중이다.

<그림 5> 선박용 페인트 국내 점유율(상선 도료 점유율(좌), 해양설비 도료 점유율(우))

자료 : ‘페인트’, 2013, 키움증권

국내 페인트 산업은 2003년부터 2006년까지 빠르게 성장하다가 현재 성숙기에 진입해 있다. 선박과 자동차, 건설 등의 산업 경기 침체로 주요 페인트 분야 시장 성장세가 주춤하고 있는 반면, 컴퓨터(Computer), 통신(Communication), 소비자 전자 제품(Consumer electronics)의 3C 산업의 성장에 따라 전기·전자 제품 관련 페인트 수요가 급격하게 성장하고 있다. 이러한 주요 페인트 분야 경기 침체의 배경으로, 저장성이 낮은 페인트 특성에도 불구하고 주요 타깃 시장이 국내 내수 시장에서 해외 시장으로 확대될 수밖에 없는 것이 현실이다.

중국은 저렴한 원자재 생산국으로 부상하고 있는데, 페인트 전후방 산업이 중국 또는 베트남으로 이전하는 경향이 강해지면서 세계 속의 중국 페인트 산업은 점점 더 위협적인 위치를 점하고 있다.

반면, 국내산 고부가가치 제품의 국내 및 중국 시장 수요가 점점 증가하고 있고, 국내의 선박 페인트 산업은 선박 산업의 대표적인 전방 산업이기 때문에 지속적인 성장이 예상된다. 이미 확보한 원천 기술 응용 능력, 생산 공정 관리 능력, 에너지 절감 기술력을 바탕으로 이제는 국내에서도 원천 기술을 확보해야 한다는 목소리는 더욱 높아지고 있는 상황에서, 국내 조선 산업의 선두 유지를 위해 비용 절감, 공기 단축 등을 통한 생산성 향상과 관련된 페인트 기술 확보는 필수불가결하다.

페인트 시장은 점점 주요 기업과 다수 중소기업 간에 기술력, 사업 경쟁력, 유통망 등의 차이가 커지는 양극화 현상이 심해지고 있다. 연구 개발에 점점 더 많은 투자를 진행하고 있는 메이저 기업들과 경쟁하기 위해 국내 중소기업이 원천 기술 개발 확보를 꾀하지 않는다면, 점점 이러한 양극화 현상은 심해질 것으로 예상되며, 후발 중소 업체의 진입이 점점 더 어려워져 이에 대한 대책 마련이 요구된다.