고성능 전자제품 및 반도체의 수요와 더불어 지속적인 시장성장 예상

산업시장분석실 책임연구원 유선희 (Tel: 02-3299-6054 e-mail: sunny@kisti.re.kr)

| [요 약] 1 1. 전기전자 분야는 나노소재에 있어서 가장 큰 시장중 하나로서 전자 산업의 동향은 나노소재 수요 동향에 매우 중요하다. |

1) 제품 개요

전기전자(전자 장치) 분야는 나노소재의 가장 큰 시장중 하나이기에 전자 산업의 동향은 나노소재 수요 동향에 매우 중요하다. 전자회로에서 더 작은 공간에 대한 요구가 증가할수록 탄소나노튜브, 금속산화물 나노입자 및 기타 나노크기 재료와 결합된 새로운 기술에 대한 니즈(또는 기존 기술의 개선)는 향후 10여년에 걸쳐 더욱 부상할 것으로 기대되며, 이는 전자용 나노소재에 대한 수요를 강력하게 뒷받침할 것이다.

프리도니아(2012)에 따르면 전자제품(전자 장치)의 세계 생산량은 2016년까지 매년 4.8%씩 성장하여 3.7조 달러(약 4천조 원)에 이를 것으로 예상된다. 아시아/태평양 지역은 2011년 전체 생산의 2/3을 차지하였는데, 특히, 중국의 경우에는 전자제품 생산량(세계에서 가장 큰 전자제품 생산국)이 매년 9.0%씩 증가하여 2016년에는 1조6천억 달러(1600조 원)에 이를 것으로 예상된다. 또한 2016년까지, 아시아/태평양 지역은 전세계 전자제품(전자 장치) 생산의 73%를 차지할 것이다. 중남미, 동유럽 및 아프리카/중동 지역에서의 성장도 예상되지만, 이 지역 전체의 생산 수준은 크지 않을 것이다.

2) 관련 제품 동향

전자 분야에 이용되는 나노소재는 더 작고 빠른 마이크로 칩과 메모리 디바이스와 디스플레이 및 센서의 성능 향상에 기여하면서 전자 제품과 컴퓨팅 산업에 널리 적용되고 있다.

전자 부품과 관련 제품들은 2011년 나노소재에서 건강치료분야 다음으로 큰 시장이며 앞으로도 핵심 시장이 될 것이다. 수많은 전자 분야의 응용제품들이 현재 나노소재로 대체되고 있는데, 웨이퍼 연마용 CMP 슬러리, 전자기 간섭/라디오파 간섭(EMI/RFI) 차폐를 위한 전도성 코팅과 복합체, 전자 인쇄물을 위한 전도성 잉크 및 데이터 저장 장치 부품 등에 적용이 두드러지고 있다. 또한 머지않아 나노튜브계 메모리 소자가 상용화되기 시작하면 전자 분야에서의 나노소재 시장이 더욱 팽창할 것으로 기대된다. 기존의 실리콘 기술이 실질적으로 한계에 이르고, 처리속도와 용량에서의 진보를 위해 대체 재료가 필요하지만 많은 응용제품들에 적용하는 것은 당분간 어려울 것이다. 그러나, 나노소재는 기존의 논리 및 센서 장치를 대체할 것으로 기대되고, 궁극적으로는 극히 작고, 더 빠르고, 저렴한 컴퓨터, 이동통신 기기 및 MP3 플레이어와 디스플레이와 같은 기타 소비재 전자제품을 제조할 수 있을 것으로 기대된다.

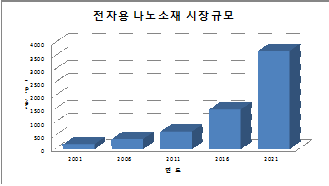

전자분야 응용에 있어서 나노소재의 세계 시장수요는 2016년까지 15억 달러(1조5천억 원)로 성장할 것으로 예상된다. CMP 슬러리에서 나노소재의 이용이 점차 성숙기에 이를지라도, 다른 부상하는 응용제품들이 성장기에 있기 때문에 잠재시장이 더 클 것으로 보인다. 이러한 응용제품에는 전자기 차폐를 위한 전도성 플라스틱, 디스플레이에서 고유한 광학 및 전자적 특성을 가지는 필름과 코팅 및 반도체와 마이크로 전자제품에서의 전도성 잉크 등이 있다.

□ 전자 제품

일반적으로 나노소재에 대한 수요는 더욱 더 빠르고, 더 작고, 더 가볍고, 더 기능이 강력한 소비재 전자제품에 대한 니즈와 지금까지 사용해 보지 못했던 응용제품에서의 나노소재의 이용으로 견인될 것이다. 즉, 트랜지스터, 캐퍼시터, 레지스터 및 다이오드와 같은 기초 전자 부품이 점차 정교하고 고기능의 전도체와 유전체 재료를 요구하게 될 것이기 때문이다.

미국과 아시아는 전자 제품에 대한 나노소재 시장을 계속해서 주도하고 있으며, 2016년에 전제 수요의 85%를 차지할 것으로 보인다. 더욱이 전자제품 제조의 대부분은 이 지역에서 이루어지는데, 특히, 아시아는 중국, 한국 및 대만이 주도할 것이다. 중국, 일본, 싱가포르, 한국 및 대만과 같은 나라에서 전자제품들은 나노소재의 중요한 판로라 할 수 있으며, 이것은 나노기술의 활용을 진흥하려는 정부와 산업계에서의 노력 증가에 기인한 것이다.

□ 반도체

현재 전형적으로 100nm 이하로 제조되는 대부분의 반도체는 작은 크기가 요구되기 때문에, 나노크기 금속이나 탄소 나노튜브가 반도체용 나노소재 수요의 주요한 비중을 차지하고 있다. 또한 반도체 웨이퍼 연마를 위한 나노크기 연마제는 주로 알루미나와 산화세륨, 실리카가 사실상 주된 소재이다. 반도체 제조를 선도하는 있는 한국과 대만을 포함한 아시아 국가에 있어서, 반도체 관련 시장은 현재 나노소재 수요의 대부분을 차지하고 있다. 반도체 칩 디자인의 복잡성이 증가하고 웨이퍼 처리에서의 연마단계 수도 증가함에 따라 앞으로도 연마제 시장은 성장할 것으로 보인다. 하지만 점점 성숙단계에 도달하고, 더욱이 450mm 실리콘 웨이퍼로의 변화는 웨이퍼당 더 많은 칩이 생산됨에 따라 나노연마제 소비의 비례적 감소를 야기시켜 연마재용 나노소재 수요를 감소시킬 것이다. 그러나, 잠재적으로 탄소 나노튜브와 그래핀과 같은 나노소재에 대한 거대 시장 기회가 만들어지면서, 궁극적으로 실리콘과 같은 반도체 재료를 대체할 것이다. 그러나 이를 위해서는 거대 자본이 소요될 뿐만 아니라 잠재적 대체 기술로 인한 기술적 및 생산적 결함이 존재할 수 있기 때문에 대체에는 상당한 기간이 소요될 것으로 예상된다.

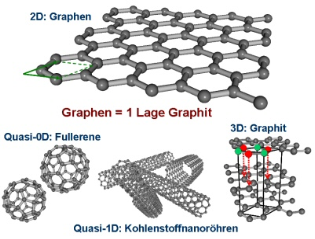

<그림 1> 그래핀과 관련 소재

디스플레이 부문에서 나노소재에 대한 세계적 수요는 모니터, 휴대 전화, 디지털 음악 플레이어 등과 같은 디스플레이 응용 제품에서 더 작고, 가볍고, 보다 유연하고 효율적이며, 더 높은 성능과 저렴한 가격에 대한 수요의 증가가 동인이 될 것이다. 대부분 디스플레이의 해상도는 그 구성 요소의 크기에 의존하기 때문에 나노크기 물질로의 전환으로 인해 뚜렷하고 선명하며 밝은 이미지의 디스플레이의 생산이 가능해졌다. 이러한 부문에서의 수요는 특히, 세계 디스플레이 생산을 주도하는 아시아 국가, 그중에서도 중국, 일본, 한국, 대만에서 중요하다. 또한 미국과 서유럽에서는 디스플레이에 대한 나노소재의 수요가 산업 및 군사적 응용을 위한 고성능 전자 디스플레이 제품 개발에 중요하다.

디스플레이의 생산에 사용되는 핵심 나노소재에는 탄소나노튜브(일반적으로 전도성 고분자 필름), 금속 산화물 및 순수 금속을 들 수 있다. 또한, 많은 신소재들이 개발되고 있는데, 여기에는 디스플레이의 생산에 응용 가능성이 있는 양자점이 포함된다. 예를 들어, Evident Technologies사는 14 가지 색상의 LED를 특징으로 하는 EVIDOT 제품 라인에서 양자점 기반 발광 다이오드 (LED)를 제조공급하고 있다. QD Vision 사에서 나온 양자점 또한 LED와 디스플레이에 응용되고 있다. 종래의 디스플레이에 사용되는 대부분의 재료는 여전히 나노크기 보다 큰 반면, 디스플레이 생산자 및 재료 공급자는 성능과 비용 등의 이유로 인해 더 작은 크기 물질의 사용이 늘어나고 있으며, 투명 전도성 산화물 필름에 중요성이 점점 더 커지고 있다. 나노입자 형광체는 또한 디스플레이 산업에 있어서 주요한 개발 영역이다. 필드 방출 디스플레이에 대한 현재의 컬러 화면은 황화아연 형광체를 기준으로 한다. 결정질의 형광체 재료는 개선 된 발광 효율, 향상된 해상도 및 낮은 제조 비용 등의 장점을 가지고 있다. 나노 물질로 제조된 평판 패널 디스플레이는 향상된 전기 및 자기적 특성으로 인해 기존의 형광체에 비해 더 높은 밝기와 조도를 제공하게 된다.

□ 기타

나노소재가 사용될 다른 잠재적 전자 응용제품에는 광섬유 부품 및 시스템, 수동 소자, 컴퓨터 하우징 및 기타 관련 제품을 위한 정전기 방전 보호 및 차폐(EMI / RFI), 레이저, 스위치, 센서 및 인쇄 홰로 기판 등과 같은 다양한 제품들이 있다. 이러한 기타 전자 응용품의 수요는 일반적으로 전자 장비의 지속적인 소형화에 의해 주도되어 실질적으로 증가할 것으로 예상된다.

전자기 간섭 및 정전기 방전으로부터의 보호는 현재 기타 전자제품 분야에서 대부분을 차지하며, 특히 프린터, 컴퓨터 및 기타 사무기기 등의 전도성 고분자 하우징이 나노소재가 사용되는 선도적 응용분야중 하나이다. 이 때 사용되는 도전성 첨가제는 현재 카본블랙, 니켈 코팅 탄소섬유, 분쇄된 탄소섬유 및 스테인리스 스틸 섬유로 구성되고 있지만, 탄소나노튜브는 적은 함량(1% 이하)으로 개선된 정전기 방전 및 기계적 특성을 제공할 수 있기 때문에 향후 관련 시장에서 상당한 점유율을 차지할 것으로 기대된다.

하우징 외에도 정전기가 생성되는 수많은 다른 전자 부품들은 금속 및 탄소나노튜브와 같은 나노소재의 잠재 시장이며, 휴대용 전자 장비에서 전자기 및 무선 주파수 간섭 차폐 밀봉용 전도성 플라스틱, 정전기 소실 및 대전 방지 재료, 코팅 그리고 국방 및 국가 안보 산업에 사용되는 레이더 흡수 재료 등의 제조에도 사용이 기대된다.

고밀도 데이터 저장은 디스크 또는 테이프의 표면에 자성 물질의 얇은 층에 자기 영역의 패턴 등의 정보를 저장하는 것으로, 오늘날 전자 산업 분야는 더욱 고밀도로 데이터를 저장하고, 고속 판독을 요구하고 있다. 이를 위해 나노소재는 기록매체에 있어서 자성입자 박막에, 또한 판독/기록 헤드의 자기장 변화 감지 센서용 박막에 모두에 사용 가능하며, 그 시장도 빠르게 변하고 있다.

수동 소자에는 콘덴서, 저항기, 커넥터, 인덕터, 전자 필터, 압전 결정 및 발진기 및 마이크로파 구성 요소 등이 있다. 이러한 수동 소자에는 세라믹, 알루미늄, 탄탈 및 탄소계 재료 등 다양한 재료가 사용되는데, 각 재료의 특정 전기 특성에 따라 선택되고, 이러한 물질의 대부분(특히 금속 산화물)은 원하는 경우 나노크기로 이용될 수 있다. 또한, 탄소나노튜브, 풀러렌 및 양자점 같은 더 새로운 나노 물질도 수동 소자 제조에 있어서 성장이 예상되고 있다.

3) 시장 동향 및 전망

출처: The Freedonia Group, Inc. (2012)

<그림 2> 세계 전자용 나노소재 시장 수요 규모(단위: 백만 달러)

<표 1> 지역별 전자용 나노소재 시장규모 (단위: 백만 달러)

| 구 분 | 2001 | 2006 | 2011 | 2016 | 2021 | |||||

| United States | 50 | 26% | 110 | 28% | 165 | 25% | 400 | 27% | 925 | 25% |

| Other Americas | 3 | 2% | 10 | 3% | 15 | 2% | 30 | 2% | 75 | 2% |

| Western Europe | 25 | 13% | 50 | 13% | 75 | 11% | 155 | 10% | 375 | 10% |

| China | 9 | 5% | 18 | 5% | 55 | 8% | 115 | 8% | 350 | 9% |

| Japan | 54 | 28% | 95 | 24% | 145 | 22% | 270 | 18% | 590 | 16% |

| Other Asia/Pacific | 44 | 23% | 97 | 25% | 200 | 30% | 490 | 33% | 1270 | 34% |

| Eastern Europe | 3 | 2% | 7 | 2% | 10 | 1% | 25 | 2% | 68 | 2% |

| Africa/Mideast | 2 | 1% | 3 | 1% | 5 | 1% | 15 | 1% | 47 | 1% |

| 합계 | 190 | 100% | 390 | 100% | 670 | 100% | 1500 | 100% | 3700 | 100% |

* 출처: The Freedonia Group, Inc. (2012), 재구성

전기전자용 나노소재는 고성능의 전자제품과 반도체 소재 등의 수요 시장에서 지속적이고 핵심적인 시장성장이 예측되며, 특히, 한국을 포함한 아시아 지역의 중요성이 타 지역에 비해 계속해서 높아질 것으로 예상되고 있다.