시장성장과 더불어 수입대체를 위한 대책 시급

KISTI 산업시장분석실 책임연구원 김기일 (Tel: 02-3299-6033 e-mail: kimkiil@kisti.re.kr)

새로운 광전재료로 가장 주목받는 GaN

GaN 반도체는 Si, GaAs 반도체에 이어 발광효율이 높고, 사용 수명이 긴 특징 때문에 청색, 백색 발광다이오드나 광디스크, 청자색 LD(Laser Diode) 등을 제조하는 소자소재로 또는 고출력 LED 제조용 기판 및 기판소재 등으로 널리 사용되고 있다.

GaN은 상온에서 3.4eV의 밴드갭 에너지를 가지는 직접전이형 화합물 반도체로서 청색영역에서 발광하는 새로운 광전재료로 가장 주목받고 있다. 청색 발광소자는 이미 개발된 적색, 녹색 LED와 함께 3원색의 고광도 LED 개발의 핵심소재로 중요시 되고 있다.

특히 사파이어 c면과 GaN 사이에 AlN 완충막을 도입하여 그 위에 GaN 적층막을 성장시킴으로써 결정성과 광전특성을 향상시킨다.

GaN 적층막을 성장시키는 방법으로는 1969년 처음으로 기상성장법에 의한 GaN 단결정 성장이 시도된 이래 1980년대에 폴란드의 Porowski 그룹에서 High Temperature High Solution법으로 Bulk GaN 단결정 성장이 이루어졌으나 크기가 수 mm밖에 되지 않아서 상업화에 이르지 못하였으며, 1980년대 말 일본의 Akasaki 그룹에서 MOCVD법으로 AlN 버퍼층을 사용하여 결정품질이 우수한 GaN을 얻은 이후 1990년대 후반에 일본 NEC사에서 HVPE법으로 크기가 2“인 GaN 웨이퍼를 제조하여 상업화의 길을 열었다.

GaN는 Ⅲ-Ⅴ화합물 반도체로서 주로 청색 LD(Laser diode), 고출력 LED 그리고 파워전력 소자의 재료로 이용되고 있다. 질화물 반도체 물질의 주된 응용 영역은 LED 분야로 신호등, 천연색 디스플레이, 조명 등으로 고효율의 에너지 절감 및 환경 친화적 조명의 실현이 가능하다.

청색 LD용 기판 소재는 Blu-Ray라 불리는 차세대 DVD에 적용 가능하고, 이 외에도 생화학적 장치, UV 및 오존의 검출 등 다양한 분야에 응용될 수 있다. 또한 고전력, 고온에서 동작하는 전자 소자의 제작에도 적합해서 자동차 엔진, 항공, 우주 등 가혹한 환경에서의 전자 소자로 적용될 수 있다.

GaN에 기반한 광소자 제조에 있어서 가장 큰 이슈 중의 하나는 기판 문제이다.

Bulk 형태의 GaN 물질의 성장 즉, 동종결정성장은 고품질의 기판을 생산할 수 있고, 광전자와 파워 전력전자 소자 부문에 높은 기술 타당성 및 호환성이 있지만, 난이도 높은 기술, 제한된 직경, 고비용 등으로 결정성이 좋은 Bulk GaN의 생산이 상당히 어렵다.

고품질의 GaN 기판의 부재로 현재 GaN계 반도체는 주로 사파이어 또는 SiC 기판 위에 GaN계 반도체 박막을 결정 성장시켜 생산하고 있다.

사파이어 또는 SiC 기판 등 이종 물질에서 소자 구조가 성장되기 때문에 성장된 물질의 결함 밀도가 상당히 큰 편이다. 이러한 결함 밀도는 레이저 및 LED 소자의 성능, 수명 및 수율에 있어서 결정적인 영향을 미치고 있다.

현재 확대되고 있는 LED 시장에서 경쟁력을 가지기 위해서는 고효율, 고수명의 소자 제조와 수율 향상을 통한 단가 절감이 매우 중요하다. 따라서 결함 밀도가 낮은 고품질의 GaN 물질을 성장하는 것이 GaN 소자의 개발에 있어서 핵심 기술이다.

점차 확대되는 GaN 기판의 세계 시장 전망

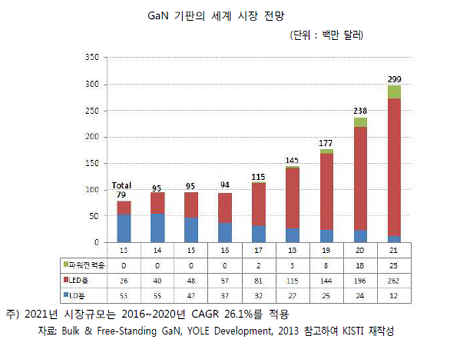

GaN 기판의 세계 시장은 2014년 약 95백만 달러에서 연평균 16.8%씩 성장하여 2021년도에는 약 299백만 달러 규모로 확대될 전망이다. LED용 GaN 기판은 2014년 기준 40백만 달러에서 매년 37.7%씩 성장하여 2019년에는 144백만 달러 규모로 가장 큰 시장으로 형성될 것으로 예상된다.

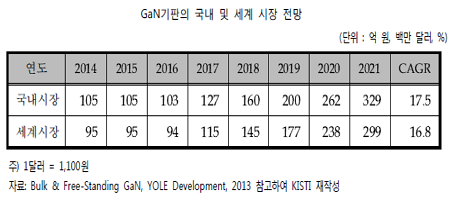

반면 LD용은 2014년 55백만 달러에서 점차적으로 매년 -17.9%의 감소율 보이면서 2019년에는 24백만 달러 규모로 시장규모가 축소될 전망이다. 2014년 기준 LED용은 전체 시장의 42.1%이고, 2019년도에는 파워 전력과 LD용이 각각 GaN 기판 시장의 4.5%, 14.1%, LED용 GaN 기판이 81.4%로 전체 시장의 대부분을 차지할 것으로 예상된다. 또한, GaN 기판의 국내 시장은, 2014년 105억 원에서 연평균 17.5% 성장하여 2021년 329억 원 규모에 이를 것으로 추정된다.

2000년대 와서 일본의 Sumitomo, Matsushita, Hitachi, 미국의 Cree, 프랑스의 Lumilog, 한국의 삼성 등에서 2“ GaN 기판 개발을 시도하였으나 양산으로 연결되지 못했고 다만 일본의 Sumitomo사가 GaN 기판을 일부 생산·시판하였다.

현재는 일본의 Sumitomo, Mitsubishi, Hitachi 등의 업체 주도로 HVPE 방법으로 주로 2“와 일부 4” GaN 단결정을 성장시키고 자발분리방법 등으로 기판을 분리한 후 시장에 공급하고 있다. 2020년에는 현재 양산되고 있는 2“ GaN 기판이 사라지고 도입기인 4” 기판이 주를 이를 것으로 예상된다.

국내에서 HVPE법에 의한 GaN 성장기술은 1990년대 중반 한밭대학교에서 시작하여 2002년 삼성종합기술원에서 관련기술을 개발 삼성코닝(주)에 기술이전하고 추가 개발을 진행한 사례가 있으며 2004년에는 LG실트론, 삼성전기, 유니모 포트론, 산플러스 등에서 관련 연구개발을 착수하였으나 지금은 중단된 상태이다.

현재까지 HVPE법을 이용하여 GaN 기판제조를 추진한 업체는 삼성코닝(주), LG실트론, 루미지엔텍, 루미스탈 등이며 대학으로는 한양대, 경희대, 성균관대, 한국해양대 등이 있다. 한편 2000년대 초에는 LG화학에서 NH4Cl 계열의 광화제를 사용하여 Ammono-thermal 법으로 GaN 단결정을 성장시키는 기초연구가 수행되었으나 현재는 중단된 상태이다.

HVPE법으로 GaN 단결정을 성장시키는 기술은 고가의 장비 사용으로 비용이 많이 들고 시간이 오래 걸리기 때문에 제조공정 등의 개선을 통한 조기 제품개발에 집중되어 있는 산업계의 연구특성상 미래 경쟁력 확보를 위한 기술적 진보가 부족한 실정이다.

최근 국내에서는 대기업 중심의 기술개발에서 벗어나 루미지엔텍(주)과 (주)루미스탈이 독자적인 개발인력과 장비를 갖추고 직경 2“ GaN 기판 양산화를 추진 중에 있다. 그리고 수요처로는, 레이저다이오드(LD), 발광다이오드(LED), 파워전력 반도체 관련 반도체 업체들이 해당된다.

정부의 반도체 소재 산업의 전략적 육성

2014년 2월 산업통상자원부는 기업과 정부가 자금을 투자하고 대학‧연구소가 연구의 주체로 참여하는 「미래 반도체 소자개발」 사업에 2013년 대비 60% 증가한 총 80억 원의 투자와, 대기업 위주에서 테스, 오로스테크놀로지, 넥스틴 등과 같은 국내 반도체 장비·소재 중소기업 등으로 참여 대상도 확대하기로 결정하였다.

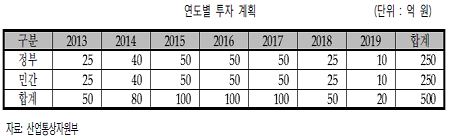

2013년도에 착수한 이 사업의 1단계는 산업부, 삼성전자와 SK하이닉스를 비롯해 미국계 반도체 장비 제조사인 어플라이드머티리얼즈(AMAT)코리아와 램리서치코리아, 네덜란드계 장비사인 ASML코리아, 일본계 장비사인 도쿄일렉트론(TEL)코리아 등 6개 반도체 관련 기업이 2013년부터 2017년까지 5년간 250억 원(정부 125억 원, 업계 125억 원)을 투입해 `미래 반도체 소자 관련 원천기술‘을 개발하는 것으로, 2013년 6월부터 서울대, 한국전자통신연구원(ETRI) 등 총 13개 대학과 연구소가 12개의 과제로 나눠 연구사업을 진행하고 있다.

이들은 5년간 기존 반도체 실리콘 소재의 한계가 점차 나타나면서 새로운 3-5족 화합물 대체 소재(인듐ㆍ갈륨ㆍ알세나이드 등)의 개발과 전통적인 금속산화물반도체구조(MOSFET)에서 벗어나 저전력 효과를 높일 수 있는 터널구조(Tunnel FET), 반도체 내부 또는 반도체 간 광데이터 처리기술(옵티털 인터커넥션), 자기저항식 메모리(M램), 저항변화메모리(Re램), 상변화메모리(P램) 등 12가지 차세대 반도체 기술을 개발하고 있다.

산업통상자원부는 동 사업을 미국 SRC Semiconductor Research Corporation : 1982년 미국에서 설립된 민・관 반도체 연구 컨소시엄으로 정부와 기업(15개 참여)이 연간 약 1억 달러를 투자하여, 대학(104개, 교수 500명, 학생 1,500명 참여)또는 연구소가 연구 활동 수행 모델을 벤치마킹하여 추진 중이다.

첫째, 참여기업들의 추가 투자를 유도하여 지원규모를 연 50억 원 수준에서 80억 원으로 대폭(전년비 60%) 늘렸고, 이를 바탕으로 2019년까지 총 500억 원 규모를 투입함으로써 국내 미래 반도체 연구의 핵심 사업으로 발전시켜 나갈 계획이다.

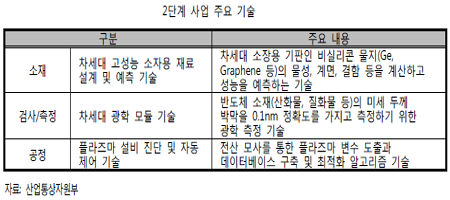

셋째, 대기업 위주의 소자 기술 개발에 집중했던 1단계와는 달리 2단계에서는 국내 반도체 장비·소재 중소기업들의 수요가 예상되는 미래형 반도체 소재 및 검사ㆍ측정 장비 분야 등으로 동 사업의 기술개발 범위를 확대하고 있다.