빅데이터/클라우드 등의 활성화로 엔터프라이즈 SSD 시장 성장 가속화

KISTI 산업정보분석실 김광훈 (Tel: 02-3299-6106 e-mail: kh.kim@kisti.re.kr)

| [ 요약 ] 1. SSD(Solid State Drive)는 낸드 플래시를 기반으로 한 저장장치로서 HDD(Hard Disk Drive)에 비해 읽고 쓰는 속도가 5배 이상 빠르고 전력소모가 현저히 적으며, 고 신뢰성이 보장되어 모바일 기기에서 기업용 서버에 이르기까지 다양한 용도의 스토리지 장치로 사용된다. |

SSD는 HDD보다 5배 이상 빠르고, 모바일에서 기업용 서버까지 다양한 용도로 이용 가능

낸드 플래시 기반 저장장치 중 SSD(Solid State Drive)는 빠른 응답성능과 부피, 소음, 파워, 이동성이 HDD보다 뛰어나 울트라북 혹은 태블릿 PC, 프리미엄 노트북에서의 채용이 확산되고 있다. SSD는 주요 저장매체로 낸드 플래시 메모리를 사용하며, 내부를 살펴보면 PC와 연결되는 인터페이스, 그리고 인터페이스와 메모리 사이의 데이터 교환 작업을 제어하고 수명과 내구성을 보완하는 역할을 수행하는 컨트롤러(Controller) 및 캐시(Cache) 역할인 DRAM 버퍼(Buffer)로 구성되어 있다.

SSD는 자기디스크를 회전시키며 데이터의 입출력을 처리하는 HDD와는 달리 반도체 메모리에 데이터를 저장하는 방식이므로 인터페이스 방식에 따라서 대역폭 편차가 크고 그에 따른 성능/신뢰성/가격과 응용분야도 결정된다. 크게 SATA, SAS, PCI-Express(PCIe), PCIe M.2, SATA-Express 등의 물리적 호스트 인터페이스 방식이 존재한다. SATA는 저가형 드라이브 인터페이스로 적합하여 클라이언트용 제품에 주로 사용되며 SAS는 고 신뢰성을 요구하는 엔터프라이즈용 제품에 주로 채택되어 사용되어진다.

슬림형 노트북에서는 2.5인치 SSD의 절반 정도 크기를 갖는 mini SATA(mSATA) SSD가 주로 사용되었으나, 낸드 칩을 기판에 4~5개까지만 장착할 수 있어 용량 증가에 제한성이 있고 두께에도 문제가 있었다. 이러한 한계를 넘어서는 새 규격인 PCIe M.2는 mSATA보다 더 작은 사이즈로 기판 양면에 낸드 칩을 장착할 수 있고, PCIe x2 혹은 PCIe x4에 직접 연결하여 최대 10Gbps의 대역폭을 제공한다. 초기에는 NGFF(Next Generation Form Factor)로도 알려졌으나 현재는 M.2로 사용되고 있다.

PCIe M.2는 Intel이 울트라슬림형 노트PC를 위해 만든 차세대 SSD 인터페이스 표준이며, SATA3(6Gbps)에 비해 최대 5배가량 빠른 4GB/s의 속도까지 SSD의 성능을 끌어낼 수 있다. mSATA를 대체하여 고성능을 지원하는 새로운 규격이 PCIe M.2라면, PCIe 기반의 고성능을 지향하는 데스크톱용 SATA 호환성을 지원하는 인터페이스가 SATA-Express이다. PCIe M.2와 SATA-Express는 모두 PCIe를 기반으로 하는 것과 SATA Revision 3.2 규격을 지원하는 공통점이 있다.

SSD(Solid State Drive)는 빠른 응답성능과 부피, 소음, 파워, 이동성이 HDD보다 뛰어나 울트라북 혹은 태블릿 PC, 프리미엄 노트북에서의 채용이 확산되고 있다.

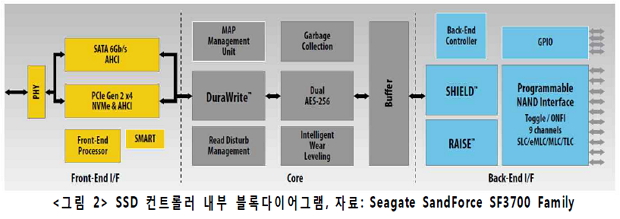

주요 제조사로는 SandForce, 삼성전자, Marvell로 압축되며, SandForce 컨트롤러는 현재 가장 많은 SSD 제조사가 채택하고 있고, 2013년에는 다양한 낸드 지원과 PCIe 지원 신형 컨트롤러인 SF3700 시리즈를 출시하였다. SandForce의 RAISE(Redundant Array of Independent Silicon Elements)는 Page, Block, Die수준의 Failure도 복구 가능하도록 서로 다른 낸드에 Write를 수행하는 것으로 RAID(Redundant Array of Independent Disks)와 유사한 Data Protection 기술이다. 이밖에 SSD 수명을 최대화하기 위하여 Write Amplification 및 P/E(Program/Erase) Cycle을 낮추는 기술인 DuraWrite, Adaptive ECC와 Soft Decision을 결합한 LDPC(Low Density Parity Check) Code기반 오류 보정 기술인 SHIELD, 이중 AES256 암호화 기능, 셀 수명단축 방지를 위한 Intelligent Wear-leveling 및 Garbage Collection, 특정 셀에 Read 회수가 일정수준 이상일 때 데이터를 다른 셀로 이동시키는 Read Disturb Management 등을 탑재하고 있다.

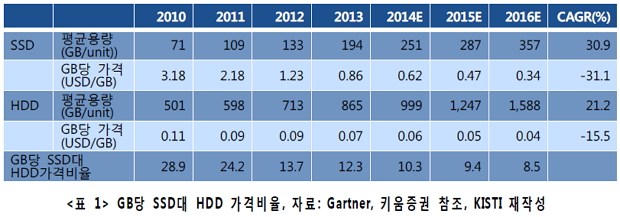

Gartner에 따르면, PC 시장에서의 SSD는 +21% CAGR(‘14년~‘19년) 수준으로 성장가능하고, 2019년에는 48%의 PC시장 침투율을 기록할 전망이다. 이는 SSD의 가장 큰 단점이었던 높은 가격으로 인한 소비자들의 부담이 감소하고 있기 때문이다. 2010년 GB당 SSD대 HDD가격 비율이 29배였으나, 2015년에는 9배 수준으로 감소하여 SSD 시장 확대는 빠르게 확산될 전망이다. HDD의 경우 2007년 이후부터 가격이 $0.4/GB로 하락하면서 수요가 급격히 증가했던 사례가 있었으며, SSD의 수요도 이와 유사하게 2015년부터 향후 5~6년간 급격히 증가할 것으로 예상된다.

삼성전자는 2014년 8월에 48단 256Gb 3D 수직낸드 양산에 성공하였고, 2016년 초에는 3D 수직낸드를 기반으로 한 단일제품 기준 세계 최대용량인 16TB SSD를 출시할 예정이다. 2014년에 웨스턴디지털 산하 HGST(Hitachi Global Storage Technologies)가 세계 최초로 10TB HDD를 발표한 바 있으나, 성능이나 소음을 고려할 때 SSD가 월등히 우수하다. Toshiba 역시 최근에 16TB SSD를 만들 수 있는 3D 수직낸드 개발에 성공했다고 주장하고 있으며, SK 하이닉스는 36단 3D 수직낸드를 연내 개발완료하고 내년부터는 양산단계에 들어갈 수 있을 것으로 밝혔다.

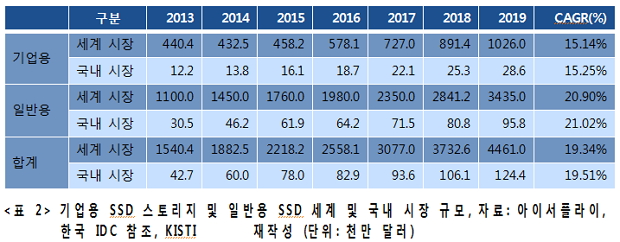

기업용과 일반용을 모두 합산한 전체 세계 시장은 2013년 1,540천만 달러, 2019년에는 4,461천만 달러 규모에 이르게 되고 CAGR 19.34% 성장률을 보이고 있다. 우리나라 시장은 2013년도에는 42.7천만 달러, 2019년도에는 124.4천만 달러 규모가 될 전망이다.

기업용 SSD 스토리지 세계 시장은 2013년 440.4천만 달러였으나 매년 15.14% 증가하여 2019년엔 1,026천만 달러로 예측된다. 국내 시장은 2013년 12.2천만 달러, 2019년 28.6천만 달러 규모이며, CAGR은 15.25%로 성장할 것으로 전망되고 있다. 그리고 일반용 SSD의 경우, 세계 시장은 2013년 1,100천만 달러 2019년에는 3,435천만 달러 규모에 이르게 된다.

일반용 SSD의 국내 시장 경우, 기업용 SSD의 세계 시장 대비 국내 시장 비율이 약 2.8~3.5%임을 그대로 매년마다 각각 적용하면 2013년도 30.5천만 달러에서 2019년도에는 95.8천만 달러로 CAGR 21.02%로 성장할 것으로 예상된다. 기업용과 일반용을 모두 합산한 전체 세계 시장은 2013년 1,540천만 달러, 2019년에는 4,461천만 달러 규모에 이르게 되고 CAGR 19.34% 성장률을 보이고 있다. 우리나라 시장은 2013년도에는 42.7천만 달러, 2019년도에는 124.4천만 달러 규모가 될 전망이다.

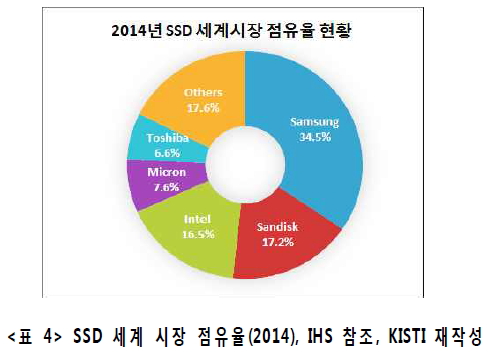

시장조사기관 IHS에 따르면 지난해 SSD 세계시장은 매출액 기준으로 삼성전자가 1위로서 전체 시장의 34.5%를 점유하고 있고, 2위 업체인 Sandisk는 17.2%를 차지하였다. 뒤를 이어 Intel, Micron, Toshiba가 각각 16.5%, 7.6%, 6.6%의 점유율로 3, 4, 5위에 올랐다. 매출 상위 5위권 기업들의 특이사항은 낸드 칩을 자체 생산하고 있다는 점이다. Intel은 Micron과 합작한 IM플래시테크놀로지스(IMFT)를 통해 낸드를 공급받고 있으며, Sandisk는 Toshiba와 함께 낸드를 공동개발하고 있다.

기업용 SSD 스토리지 시장은 크게 저장장치로 낸드 플래시 등 SSD만 사용한 올 플래시 어레이(AFA)와 SSD/HDD를 혼용한 하이브리드 플래시 어레이(HFA)로 구분된다. 올 플래시 어레이를 공급하고 있는 퓨어스토리지와 바이올린메모리 등의 신흥 세력과 함께 EMC, 넷앱, HP, IBM 등의 기존 스토리지 강자들이 가세하면서 치열한 점유율 다툼을 벌이고 있다. 이외에도 님블스토리지, 님버스데이터, 퓨전아이오, 화웨이 등이 2014년에 국내지사를 설립하여 SSD 스토리지 시장에 뛰어들었다.

IDC 발표 자료에 따르면, EMC는 올 플래시 어레이 시장에서 2014년 상반기 기준 1억 1,230만 달러의 매출로 22.6%의 점유율을 차지하며 업계 1위를 차지하고 있다. 그 뒤를 이어 퓨어스토리지가 9,090만 달러로 18.3%의 점유율을 차지했고, IBM이 8,290만 달러(16.7%), 넷앱 4,500만 달러(9.1%), 솔리드파이어 3,560만 달러(7.2%), 님버스데이터 3,430만 달러(6.9%) 등의 실적을 거뒀다.

하이브리드 플래시 어레이 시장에서는 EMC가 1억 5,758만 달러의 매출을 올려 35.5%로 1위를 차지한 가운데, 넷앱이 8,918만 달러(20.1%)로 2위를 기록했다. 그 뒤를 이어 히타치 5,212만 달러(11.7%), IBM 4,087만 달러(9.2%), 델 2,113만 달러(4.8%), HP 1,135만 달러(2.6%) 순이다.

모바일 기기에서 Full HD급 대용량 동영상 재생을 끊김 없이 즐기고, 여러 개의 어플리케이션을 동시에 구동하면서 배터리 수명은 최대화할 수 있는 초고속/저 전력 특성이면서 크기가 작은 내장형 메모리에 대한 니즈가 증가하고 있다. SSD와는 다르게 낸드 플래시 메모리와 컨트롤러가 하나의 칩에 패키지로 통합되어 제품에 내장되는 eMMC(Embedded Multi Media Card)는 빠른 성능과 저 전력 특성에 작은 사이즈로 구현이 가능하여, 고속 데이터처리가 요구되는 작고 슬림한 스마트 기기 및 태블릿 기기에 주로 탑재된다.

스마트폰이나 디지털 카메라에 주로 활용되는 외장형 SD메모리 카드는 리더기(컨트톨러)가 별도로 필요하지만 eMMC는 임베디드 형태이므로 비용절감이 가능하고 설계가 용이하다는 장점도 있다.

최근에는 차세대 초고속 플래시 메모리로써 eMMC와 마이크로 SD카드를 대체하는 UFS(Universal Flash Storage)가 주목받기 시작했다. UFS는 국제 반도체공학 표준협의기구(JEDEC)의 최신 내장 메모리 규격인 UFS 2.0 인터페이스를 적용한다.

스마트폰의 속도를 크게 좌우하는 Random Read 속도는 1만 9000 IOPS(Input/Output Operations Per Second, 초당 입출력 처리량)로 기존 내장형 메모리(eMMC 5.0)보다 2.7배 빠르고, Random Write 속도는 외장 메모리카드(MicroSD Card)보다 28배 빠른 1만 4000 IOPS 이며 소비전력은 eMMC 5.0에 비해 절반 수준이다.

삼성전자는 올해 2월부터 양산을 시작해 갤럭시 S6시리즈에 탑재하였고, 세계최초로 업계 최대 용량의 128GB UFS내장 메모리를 양산하기 시작했다. 이는 스마트폰에서도 4K UHD 동영상을 제공하는 등 고용량 메모리 수요에 대응하기 위한 것으로 추측된다.

SK하이닉스는 기존 eMMC 5.1 제품과 비교하여 Sequential Read/Random Read 속도가 약 3배가량 빠른 UFS 2.0을 개발했다. 이 제품은 SK하이닉스에서 생산하는 16nm 낸드 플래시를 기반으로 하고 용량은 64GB이며, 자체 개발한 펌웨어 및 컨트롤러가 탑재되어 있다.

시장조사기관 IHS 테크놀로지는 모바일용 내장 메모리 제품 중 UFS의 비중이 2015년 4%로 시작하여 2017년에는 23%, 2019년에는 49% 규모로 그 비중이 증가할 것으로 예측하고 있다.

최근에는 차세대 초고속 플래시 메모리로써 eMMC와 마이크로 SD카드를 대체하는 UFS(Universal Flash Storage)가 주목받기 시작했다. 삼성전자는 올해 2월부터 양산을 시작해 갤럭시 S6시리즈에 탑재하였고, 세계최초로 업계 최대 용량의 128GB UFS내장 메모리를 양산하기 시작했다.

과거 유선인터넷 기반 PC 환경에서 태블릿PC, 스마트폰 등 모바일 기기의 대중화로 언제 어디서나 무선 인터넷망을 통해 데이터를 주고받을 수 있는 클라우드 컴퓨팅(Cloud Computing) 서비스가 급속히 확산되고 있다. 따라서 많은 사람이 동시다발적으로 접속하여 발생하는 폭발적인 데이터 처리를 위해서 빠른 Random I/O성능과 높은 신뢰성/안정성을 갖춘 플래시 스토리지의 수요는 더욱 증대되고 있다.

위키본의 2014년 보고서에 따르면, 2016년을 기점으로 SSD가 4년 TCO(Total Cost of Ownership) 기준으로 HDD보다 더 낮아질 것으로 보고 있다. HDD 또는 하이브리드 스토리지에만 적용되던 중복제거, 압축과 같은 데이터 절감 기술이 기업용 SSD 스토리지(올 플래시 어레이)에도 적용됨에 따라 효율적인 용량 관리가 가능하게 된 점도 가격하락 요인으로 꼽힌다.

SK텔레콤은 지난해 4월 국내 최초로 클라우드형 SSD기반 서비스를 출시하여 기존 서버 대비 5배 이상 성능의 서비스를 제공하고 있으며, KT는 올레 유클라우드 비즈를 이용하는 고객에게 대용량 데이터를 기존보다 최대 6배 빠른 속도로 처리할 수 있는 유클라우드 SSD 서비스를 볼륨단위로 추가할 수 있는 형태로 제공하고 있다.

HDD대비 초기비용은 비교적 높지만 전력 사용량을 줄이고 처리속도를 높일 수 있으며 운용비용을 대폭 감소시킬 수 있는 장점으로 인하여 SSD는 엔터프라이즈 시장에서도 지속적으로 주목받게 될 것으로 전망된다.