본격적인 퀀텀닷 TV 출시가 가져온 시장의 기대와 우려

KISTI 산업시장분석실 선임연구원 유형선 (Tel: 02-3299-6173 e-mail: hsyoo@kisti.re.kr)

| [ 요약 ] 1. 지난 30년간 실험실 수준에 머물렀던 퀀텀닷 기술이 최근 TV에 본격적으로 적용되면서 퀀텀닷에 대한 기대와 관심이 커졌다. |

차세대 디스플레이의 대안으로 퀀텀닷 관심 증폭

작년부터 세계 TV 시장 1, 2위 업체인 삼성전자와 LG전자가 퀀텀닷 기술을 도입한 TV를 IFA 등 각종 전시회에 소개하면서, 일반 소비자들에게 다소 생소한 용어인 퀀텀닷(Quantum Dots)이 언론에 노출되기 시작하였다. 우리말로 양자점이라고도 불리는 퀀텀닷은 외부로부터 에너지를 받으면 가시광선 영역의 빛을 내는 반도체 조성의 나노 입자로, 디스플레이 소자에 현재까지 사용되어온 무기 발광 소재인 형광체(Phosphor)와 같은 역할을 한다.

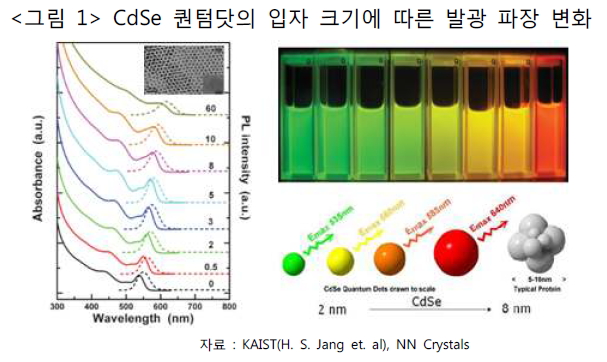

형광체 분말은 대략 10m의 직경을 갖는 것에 비해 퀀텀닷 입자는 천분의 일 수준인 10nm 이하의 크기를 갖는 것이 가장 큰 차이이다. 반도체 입자는 크기가 나노미터 수준으로 작아지면 양자구속효과(Quantum Confinement Effect)로 인해 에너지갭(Energy Gap)이 입자 반경의 제곱에 반비례하여 증가한다. 따라서 퀀텀닷은 조성을 그대로 유지한 채로 단지 입자의 크기를 조절함으로써 발광 파장 즉, 색깔을 조절할 수 있는 독특한 성질을 갖는다.

LCD 이후 차세대 디스플레이로 각광받아온 OLED가 아직 가격경쟁력과 안정성을 갖추지 못하면서, 용액이나 필름형태로 유통되며 고분자와 혼합하여 제조된 필름은 기존 LCD 공정에도 큰 변화 없이 적용 가능한 퀀텀닷 기술이 대안으로 주목받고 있다.

예를 들어 CdSe 퀀텀닷의 경우 입자 크기를 8nm에서 2nm로 제어함으로써 발광 파장을 적색 영역인 640nm에서 녹색 영역인 530nm까지 조절할 수 있다. 퀀텀닷은 또한 형광체에 비해 발광 스펙트럼의 반치 폭이 좁아 색순도가 높고 양자효율도 높은 편이어서 디스플레이에 적용하는데 장점으로 작용한다. 또한 퀀텀닷은 입자의 크기가 작아 비표면적이 넓은데 리간드 조절로 다양한 표면 특성을 가질 수 있고 이러한 특성 덕분에 용액 공정과 균질한 필름 형성이 용이하다.

따라서 퀀텀닷은 분말보다는 주로 용액이나 필름 형태로 유통되며, 고분자와 혼합하여 제조된 필름은 기존 LCD 공정에도 큰 변화 없이 적용가능하다는 점에서 업계의 관심을 받게 된 것이다. 특히 LCD 이후 차세대 디스플레이로 각광받아온 OLED가 아직 가격경쟁력과 안정성을 갖추지 못하면서 퀀텀닷 기술이 대안으로 떠올랐다. 퀀텀닷 기술을 적용하면 기존 LCD에 비해 원가가 다소 비싸지지만 OLED에 비해서는 가격이 매우 저렴하고 비슷한 수준의 색재현율(NTSC 110%)을 구현할 수 있다.

현재 퀀텀닷 기술을 가장 적극적으로 채택하고 있는 기업은 삼성전자로 올해 상반기부터 프리미엄급 SUHD TV를 출시하여 선전하고 있으며 내년에도 성능이 개선된 제품을 출시할 계획이다. LG전자도 최근 OLED에 보다 초점을 맞추고 있지만 퀀텀닷 기술을 적용한 제품을 올 하반기에 본격적으로 출시할 것으로 알려져 있다. 해외 기업들 중에서도 Amazon, Apple, Sony, Hisense 등은 이미 퀀텀닷 기술이 적용된 제품을 출시하여 미국 시장을 중심으로 진출하였고, Philips, AUO 등도 모니터, TV 등 자사의 디스플레이 제품에 퀀텀닷 기술을 적용하고 있다.

DisplaySearch는 올해 퀀텀닷 TV가 전체 TV출하량의 1%에도 못미치는 200만 대 정도에 불과하지만 2018년에는 8%의 점유율에 이를 것으로 전망했다. 스마트폰 시장에서도 퀀텀닷 기술의 침투율이 2015년 3% 수준에서 2020년 26%까지 증가하고, 태블릿 시장에서도 현재 2% 수준에서 15%까지 증가할 것으로 전망하였다.

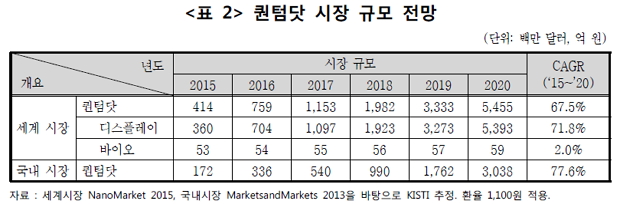

이러한 디스플레이 업계의 수요에 힘입어 퀀텀닷 시장도 빠른 성장이 예상된다. BCC Research은 2013년 퀀텀닷 세계 시장 규모를 1.2억 달러로 추정하였고 90.8%의 높은 연평균 성장률을 보이며 2018년 30억 달러 규모에 이를 것으로 전망했다. NanoMarkets도 2015년 퀀텀닷 세계 시장을 4.1억 달러 규모로 추정했고, 68%의 연평균 성장률을 보이며 2020년까지 54.6억 달러까지 성장할 것으로 전망했다.

Technavio의 최근 발표에서도 2014년부터 2019년까지 114%의 높은 연평균 성장률을 내다봤다. 응용 분야별로 살펴보면 디스플레이 분야가 단연 높은 비중을 차지하여 현재 85% 이상을 차지하고 있는데, 그 비중은 점차 증가될 것으로 예상된다.

바이오 분야에서의 퀀텀닷 기술 도입은 미국에서 가장 빨랐고 기술의 진보도 가장 빠르게 일어났다. 유럽에서는 특히 의료장비 개발에 퀀텀닷 기술의 도입을 서둘렀고 R&D 수요가 꾸준히 이루어지고 있다. 그러나 현재까지 대부분의 수요는 대학이나 연구소에서 연구용으로 발생되고 있는 상황이며, 실제 의료행위에 사용된 사례는 거의 없다.

이런 상황에서 바이오 분야의 시장 확대에 대한 전망은 관점에 따라 크게 다른데, NanoMarkets은 2020년까지 2% 수준의 저조한 성장률을 예상한 반면 MarketsandMarkets은 60% 대의 높은 성장률을 예상하기도 했다. 바이오 이외에는 태양전지나 조명 등의 분야에서 퀀텀닷 기술의 적용이 시도되고 있다.

2013년 국내 시장 규모는 세계 시장의 3% 수준인 것으로 추정되는데 디스플레이 산업에 강세를 보이는 우리나라는 상대적으로 높은 성장률을 보여 2020년에 5% 수준까지 확대될 것으로 전망된다.

조성으로 구분하자면 2013년 기준 CdSe를 대표로 하는 카드뮴 계열의 퀀텀닷이 75% 이상을 차지한 것으로 추정된다. 이는 CdSe가 양자효율이 높고 합성하기가 상대적으로 용이하며, 녹색에서 적색까지 넓게 분포된 발광 파장이 다양한 용도에 유용하기 때문이다. 현재 디스플레이용 핵심 광원으로 자리잡은 백색 LED가 청색 LED와 황색 형광체의 조합으로 구성되어 적색 영역이 약하다보니, 적색 영역에서 높은 효율을 나타내는 CdSe는 색재현율을 높일 수 있는 최우선 고려 물질이 되어 왔다.

그러나 카드뮴은 독성 물질로 환경규제를 받고 있는 만큼 카드뮴 계열 퀀텀닷은 언제나 활용에 한계가 있어왔고, 비카드뮴 계열 퀀텀닷에 대한 니즈가 지속되어 왔다. 이러한 이유로 최근 실제 디스플레이에 적용된 퀀텀닷도 효율, 안정성, 순도에서 모두 열위에 있지만 카드뮴을 함유하지 않는 인듐 계열이 사용된 것으로 알려져 있으며, 이러한 경향은 향후에도 지속되어 비카드뮴계의 비중이 점차 빠르게 증가될 것으로 전망된다.

2013년 국내 시장 규모는 세계 시장의 3% 수준인 것으로 추정되는데 디스플레이 산업에 강세를 보이는 우리나라는 상대적으로 높은 성장률을 보여 2020년에 5% 수준까지 확대될 것으로 전망된다. 이에 따르면 2015년 172억 원 수준인 국내 시장 규모가 2020년에는 3,000억 원 규모에 이를 것으로 예상된다. 국내 시장에서도 일부 연구용을 제외하면 당분간 대부분의 수요는 디스플레이 분야로부터 발생될 것으로 예상된다.

미국과 영국의 독주체계 속 선전하는 한국기업들

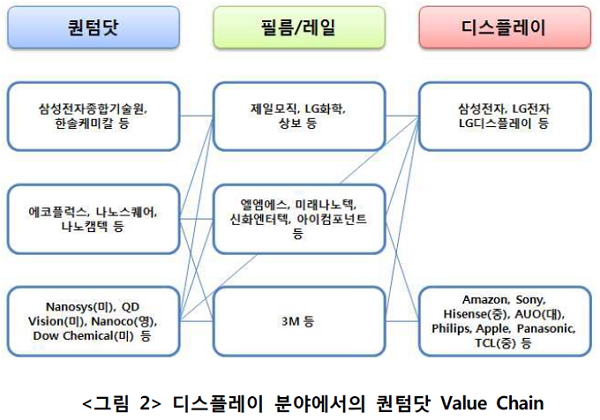

전 세계적으로 많은 업체들이 퀀텀닷을 상용화하기 위해 노력하여 왔지만, 현재 Nanosys(미), QD Vision(미), Nanoco(영) 등 소수 기업만이 실질적인 수요처를 확보하고 있다. 퀀텀닷을 디스플레이에 적용한 가장 대표적인 사례로 Nanosys사의 퀀텀닷 필름을 꼽을 수 있다. Nanosys사가 3M사와 함께 개발한 QDEF 필름과 국내 광학 필름 제조업체인 엘엠에스와 함께 개발한 QLAS 필름은 LCD 후면 광원 제작 공정에 쉽게 추가될 수 있도록 고안되어, Amazon Kindle을 시작으로 ASUS, Hisense 등의 제품에 적용되었고 삼성전자와 LG전자와도 긴밀한 협력관계를 맺고 있다.

국내 대기업 중에는 삼성전자종합기술원이 지속적인 연구개발을 추진해 왔고, 에코플럭스, 나노스퀘어 등의 중소기업들도 디스플레이와 바이오 분야 응용을 위한 퀀텀닷 개발을 추진해왔다.

QD Vision은 퀀탐닷 생산과 에지타입(Edge-Type) 디스플레이용 부품인 퀀텀닷 레일에 대한 특허를 확보하고, 2013년 최초로 Sony의 디스플레이 제품에 퀀텀닷 기술을 접목시켰다. 또한 국내 대기업은 물론 TCL, BOE Technology Group, TPV Technology Limited 등 중국, 대만 기업과도 협력관계를 유지하고 있다. Dow Chemical은 Nanoco와 2013년 글로벌 라이센싱을 체결하여 비카드뮴계 퀀텀닷 양산 기술을 확보하고 천안에 생산 라인을 설립하여 삼성전자, LG전자를 비롯하여 전 세계 디스플레이 업계에 공급하기 위해 노력하고 있다.

국내 대기업 중에는 삼성전자종합기술원이 지속적인 연구개발을 추진해 왔고, 에코플럭스, 나노스퀘어 등의 중소기업들도 디스플레이와 바이오 분야 응용을 위한 퀀텀닷 개발을 추진해왔다. 디스플레이 분야에서 퀀텀닷은 주로 필름이나 레일 형태로 사용되므로 퀀텀닷 수지나 배리어 필름 제작에 제일모직, LG화학을 비롯한 대기업과 엘엠에스, 미래나노텍, 신화엔터텍, 아이컴포넌트 등 광학필름 업체들과의 긴밀한 연계도 빼놓을 수 없다.

디스플레이에 본격적으로 적용되면서 지난 30여 년간 실험실에만 머물러왔던 퀀텀닷에 대한 관심과 기대가 커진 것은 사실이나 퀀텀닷의 미래가 마냥 밝다고 보긴 어렵다. 퀀텀닷은 기존 발광물질인 형광체에 비해 제조 공정이 까다로워 비싼 편이며, 카드뮴이라는 조성과 나노 소재가 갖는 근본적인 환경 문제도 활용에 제약점으로 작용할 것이다. 또한 종국에는 OLED가 LCD를 제치고 디스플레이의 주류로 떠오를 것이라는 업계의 관측도 LCD에 기반 한 퀀텀닷 기술의 미래를 불투명하게 한다. 게다가 디스플레이 산업은 경기에 매우 민감한데 현재 글로벌 경기침체가 지속되고 있고 앞으로의 전망도 밝지는 않은 편이다.

퀀텀닷 자체에 대한 기술뿐만 아니라 용액공정이나 필름제작과 관련된 기술력 확보도 중요성이 커질 것으로 전망되는 만큼 산학연 연계 협력을 통해 관련 기술을 확보해야 할 것으로 보인다.

그럼에도 퀀텀닷은 앞서 언급된 다양한 장점을 바탕으로 향후 여러 응용 분야에서 널리 활용될 가능성이 높다. 이번 디스플레이에서의 상업화 성공이 가격 하락과 전반적인 기술력 제고를 촉진할 것이며, 이것이 다른 분야의 상업화를 가속화하는 데에도 중요한 역할을 할 것이다. 특히 바이오 분야에서는 기존의 유기 발광소재에 비해 상대적으로 우수한 안정성을 바탕으로 독자적인 시장을 형성할 것으로 예상된다.

이를 대비하여 관련 업계에서는 장기적인 관점에서 결국 비카드뮴계 퀀텀닷에 대한 안정적인 물성치와 양산 기술 확보, 가격 하락을 위해 지속적으로 노력해야 할 것이다. 실제 바이오메디컬 퀀텀닷을 다뤄온 Life Technologies(Invitrogen, 미), eBioscience(Affymetrix, 미), Nanoco, Ocean Nanotech(미) 등은 비카드뮴계 퀀텀닷의 친수성화 기술을 지속적으로 개발해 왔다.

또한 퀀텀닷 자체에 대한 기술뿐만 아니라 용액공정이나 필름제작과 관련된 기술력 확보도 중요성이 커질 것으로 전망되는 만큼 산학연 연계 협력을 통해 관련 기술을 확보해야 할 것으로 보인다. 한편 이러한 기술들은 많은 노하우가 요구되며, 단기간에 확보하기 어려우므로 섣부른 신규 참여는 주의해야 할 것으로 판단된다.