고용량 중대형 이차전지에서의 신시장 부각

KISTI 산업정보분석실 김기일 (Tel: 02-3299-6033 e-mail: kimkiil@kisti.re.kr)

| [ 요약 ] 1. 리튬폴리머이차전지 봉지재는 다층형 필름구조를 갖는 전기적 절연체이자, 산소 및 수증기에 대한 높은 배리어성, 높은 실링성, 전해액에 대한 저항성, 기계적 유연성/강도 및 가공성을 가지는 핵심부품이다. |

전지 작동의 지속성을 결정하는 리튬폴리머이차전지 봉지재

리튬폴리머이차전지 봉지재(Exterior Cases, ‘파우치’라고도 불림)는 70-160m의 두께, 4.5-8.0 mm의 Forming Depth를 갖는 다층구조의 포장용 플라스틱 적층필름으로, 전지의 수명특성 및 작동의 지속성을 결정하는 중요한 부품소재이다. 일반 리튬이차전지의 4대 핵심소재는 양극재, 음극재, 세퍼레이터, 전해질이다. 그런데 리튬폴리머이차전지 봉지재는 특히 여러 리튬이차전지 중 안전하고, 가볍고 고용량으로써, 앞으로 그 성장가능성이 매우 높은 전해질이 폴리머 형태인 리튬폴리머이차전지의 핵심부품으로 알려져 왔다.

리튬폴리머이차전지용 봉지재는 향상된 배터리 디자인을 위한 기계적 유연성 및 강도, 높은 산소/수증기 배리어성, 높은 열적 실링강도, 전해액에 대한 내화학성, 전기절연성, 롤의 형태나 봉지재 형태로의 성형 용이성, 크기 제어의 간편성, 인쇄가능성, 열적안정성(< 160 oC), 낮은 생산단가를 가지는 재료가 그 대상에 들어간다.

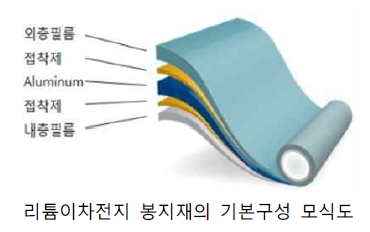

일반적인 리튬이차전지 봉지재는 5층 구조(예: 외층필름-접착제-알루미늄 호일-접착제-내층필름)로 이루어진 알루미늄 적층막 형태를 갖는다. 이중 알루미늄 호일층은 수증기를 포함하는 가스에 대한 높은 배리어성을 부여하기 위해 사용되며, 외층필름 및 내층필름은 각각 기계적 안정성과 화학적 안정성을 부여하기 위해 도입된다.

일반적으로 외층필름 소재로는 나일론(Nylon), 폴리아마이드(Polyamide, PA), 폴리부틸렌 테레프탈레이트(Polybutylene Terephthalate, PBT) 등이 사용되어지는 반면, 내층필름 소재로는 폴리프로필렌(예: Cast Poly Propylene, CPP)이나 폴리에틸렌(Poly Ethylene, PE)이 사용된다. 열적 안정성을 추가적으로 부여하기 위해, 기존 5층 봉지재의 내층필름 상단에 내열성 PP층을 도입시킨 7층 구조의 적층형 필름이 사용되어질 수 있다.

리튬폴리머이차전지 봉지재는 다층형 필름구조를 갖는 전기적 절연체이자 앞으로 성장 가능성이 매우 높은 리튬폴리머이차전지의 수명특성 및 작동의 지속성을 결정하는 중요한 부품소재이다.

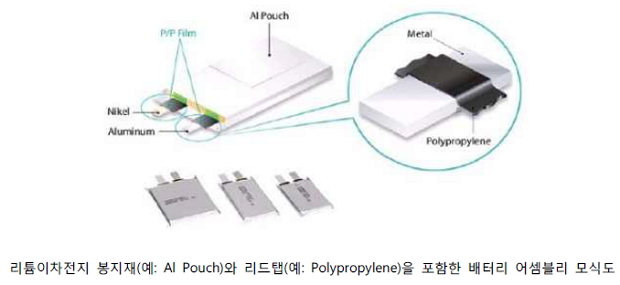

예를 들어, 리튬폴리머전지의 양극과 음극이 배터리팩 외부로 노출된 음극단자(예: 니켈, Ni)와 양극단자(예: 알루미늄, Al)의 접합부위인 리드탭과 배터리 봉지재 간의 낮은 실링특성을 가질 경우, 상기 4대 핵심소재를 통해 고성능 배터리구조를 형성한다. 그러나, 높은 수분/산소투과도 등으로 인해 전지 신뢰성은 낮아지며, 폭발가능성은 높아지게 된다. 이러한 경향은 최근 부각되고 있는 리튬금속이 사용되는 리튬이차전지(예: 리튬-공기전지 등)에서 좀 더 심각한 이슈가 될 수 있다.

리튬이차전지 봉지재는 리튬이차전지의 전기화학적 안정성 및 내구성에 대한 높은 기여도로 인해, 저가의 다층막 소재라는 업계의 일반적 인식에서 벗어나, 고용량 리튬이차전지 개발을 위한 핵심소재로 재인식되어지고 있다. 리튬이차전지 봉지재 제조를 위해서는 무용매공정(Solvent-free Process)의 용융적층방식이 선호되고 있다.

2013년 SNE 보고서(Cell Market Interview)에 따르면 휴대용 전자기기의 경량화와 디자인의 다양화와 함께 중국 중견 업체의 급속성장에 따라 2013년 휴대용 리튬이차전지 시장의 35%를 차지하고 있는 리튬폴리머이차전지는 2018년 리튬이차전자 시장의 64%를 점유할 정도로, 급격하게 성장할 것이 예측되어진다.

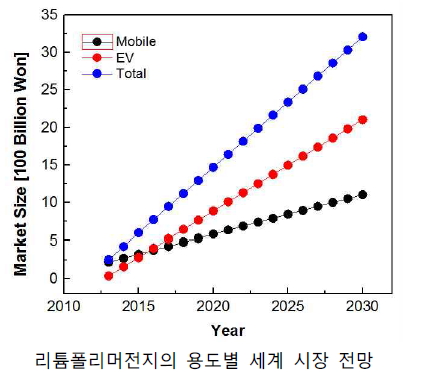

중대형 이차전지 시장에서도 각형 대비 가볍고, 고에너지밀도를 지니며, 폭발위험성이 낮은 장점을 지닌 리튬폴리머이차전지의 선전이 기대되고 있다. 실제로 전기차용 리튬이온전지 1, 2위 회사들이 리튬폴리머전지를 채택하여 2016-2017년 모델을 출시할 예정이다. 이러한 시장 상황에 맞춰, 리튬폴리머전지 세계 시장은 2015년 약 6조원에서 2020년 15조, 2030년 32조 규모로 16%의 성장률을 보이면서 빠르게 성장할 전망이다.

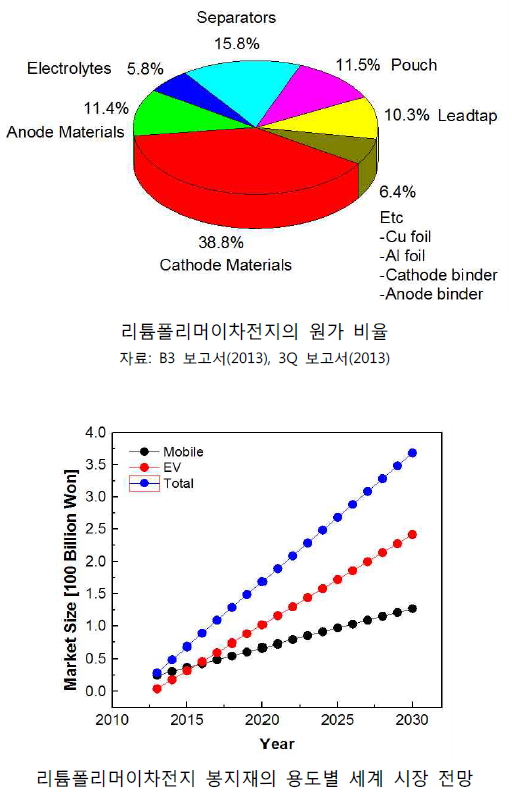

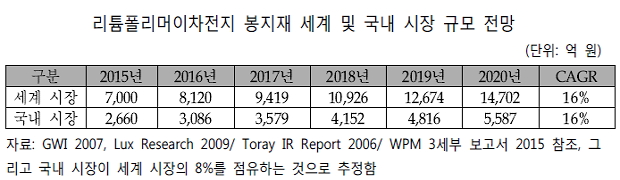

리튬폴리머이차전지 세계 시장은 2015년 약 6조원에서 2020년 15조, 2030년 32조 규모로 16%의 연평균성장률을 보이며 빠르게 성장할 전망이며, 이에 따라 2015년 현재 7,000억 원 규모의 리튬폴리머이차전지 봉지재 세계 시장 역시 16%의 연평균성장률로 그 시장이 급속도로 커질 것으로 보인다.

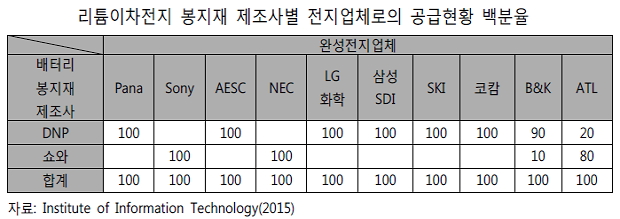

현재 국내 리튬폴리머전지 제조사(LG화학, 삼성SDI, SK이노베이션, 코캄)는 전량 DNP사의 배터리 봉지재를 채택/적용하고 있다. 배터리 봉지재 시장은 DNP사와 쇼와사가 전체 수요의 80%를 공급하는 독과점 체제를 가지고 있어, 완성전지업체의 경우, 배터리 봉지재 제조사의 다변화 요구가 매우 크다.

국가경쟁력 증대 위해 봉지재 기술 연구에 대한 지원 필요

현재 리튬이자천지 봉지재 시장은 일본기업들이 거의 독점하고 있는 상태이기 때문에 국내 완성전지업체의 원가절감을 위해 리튬이차전지 봉지재 국산화는 필수적이다.

1991년 일본 Sanyo의 리튬이차전지 상용화 이후, 첨단 IT 산업의 다기능화와 전기차 및 ESS장치용 중대형 리튬이차전지의 고용량화/고출력화 요구에 부합하여 보다 전기화학적 안정성 및 수명특성에 큰 영향을 미치는 리튬이차전지 봉지재의 중요성은 점점 부각되어지고 있다. 또한 차세대 리튬이온전지(예: 리튬-공기전지 등) 상용화를 위해 배터리 봉지재의 역할은 매우 중요하다.

현재 리튬완성전지 시장은 높은 기술력을 지닌 일본과 높은 가격경쟁력을 갖춘 중국과의 치열한 파워게임이 지속되고 있으나, 2005년 전지발화 및 폭발사고 여파로 일본 3개사의 기술적 신뢰도 추락여파로, 삼성SDI 및 LG화학의 시장지배력 강화가 이루어지고 있다. 반면, 리튬이차전지 봉지재 시장은 일본기업들이 거의 독점하고 있는 상태이다. 따라서 국내 완성전지업체의 원가절감을 위한 필수요소로서 리튬이차전지 봉지재 국산화는 필수적이다.

현 단계에서 가장 개선된 기술이라 평가받는 Dry Lamination에 기반을 둔 다층적층형 리튬이차전지 봉지재 기술도, 절연기술향상, 실링특성 개선, 전해액에 대한 내화학성 향상을 위한 신규소재 도입이나 표면처리/코팅기술확보를 통해 보완되어져야 한다. 향후 국산화를 통한 국가경쟁력 증대와 세계 시장 확대를 위한 방안으로, 리튬이차전지 봉지재 기술연구에 대한 기업-정부주도의 지원이 매우 중요해지고 있는 분야라 할 수 있다.