2분기 실적시즌 7일 본격개막 … 상장사 이익 전망치 추락

◆삼성전자, 3조원 중반대 영업이익 예상 = 일단 7일 발표예정인 삼성전자의 잠정실적은 실망스러울 것으로 예상된다.

동양종합금융증권에 따르면 증권사의 삼성전자 추정실적 추이는 하향세다. 하향조정세가 이어지면서 6월 중순만 해도 3조원 대 후반으로 예상됐지만 최근에는 3조원 중반 수준까지 하락한 상황이다. 조병현 동양종합금융증권 연구원은 “3조원 중반 이하의 부정적인 의견을 가진 애널리스트들도 상당수 있는 것을 볼 때 긍정적으로 보기 힘들다”고 전망했다.

삼성전자와 함께 IT대표주인 LG전자도 하향세가 지속되고 있다. 올초만 해도 영업이익 전망치가 8000억원 중반대는 기록할 것이라는 전망이 많았지만 최근 들어 애널리스트들이 하향조정하면서 6000억원대 중반으로 내려앉았다.

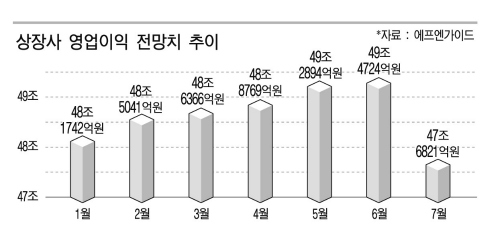

상장사 전체를 살펴봐도 실적시즌이 암울하기는 마찬가지다. 4일 증시정보업체인 에프엔가이드에 따르면 국내 증권사들이 실적 예측치를 낸 유가증권시장 12월 결산법인 115곳의 하반기 영업이익 전망 평균치는 추락중이다.

이들 영업이익을 합산한 액수는 1월 48조1742억원에서 7월 현재 47조6821억원으로 감소했다. 특히 조사대상 업체 중 절반인 58곳의 하반기 영업이익 전망치가 연초보다 감소한 것으로 나타났다.

◆유럽·미국·중국 등 대외변수도 여전 = 대외변수도 여전히 마음을 놓을 수 없는 상태다. 그리스민간투자자 참여와 관련하여 2차 구제금융 합의가 지연될 가능성이 여전히 있는데다 미국 고용지표가 실망스럽게 나올 가능성이 버티고 있다. 또 중국정부가 정책금리를 기습적으로 인상할 가능성도 있다.

가장 먼저 가시화될 부분은 미국 고용 부문이다. 현지시각으로 8일 발표되는 미국 6월 실업률은 부진할 가능성을 배제하기 어렵다. 블룸버그에 따르면 전월가 같은 9.1%를 기록할 것으로 예상됐다.

그리스가 선택적 디폴트를 피할 수 있는지 여부도 여전히 뇌관이다. 4일 국제신용평가사인 스탠더드앤드푸어스(S&P)는 민간투자자의 자발적인 그리스 국채 차환이 실현될 경우, ‘부분적 디폴트(SD)’ 등급을 부여하겠다는 기존 입장을 확인한 바 있다.

미국과 그리스 문제에 가려 부각되지 않았던 중국 긴축도 다시 한번 부각될 가능성이 있다. 특히 6월 소비자물가지수가 6%대로 상승할 수 있다는 전망이 나오면서 7월중 중국정부의 정책금리 인상 가능성도 제기되고 있다.

이처럼 실적시즌 , 그리스 등 대외변수 등의 걸림돌이 여전하다는 점에서 7월 증시 전망은 불투명하다. 윤지호 한화증권 투자전략팀장은 “긍정적 신호가 없지는 않지만 추세적 상승을 이끌 만한 모멘텀을 찾기 힘들다”고 분석했다.

내일실문 김형선 기자 egoh@naeil.com