첨단 제품의 국내외 시장과 개발 동향

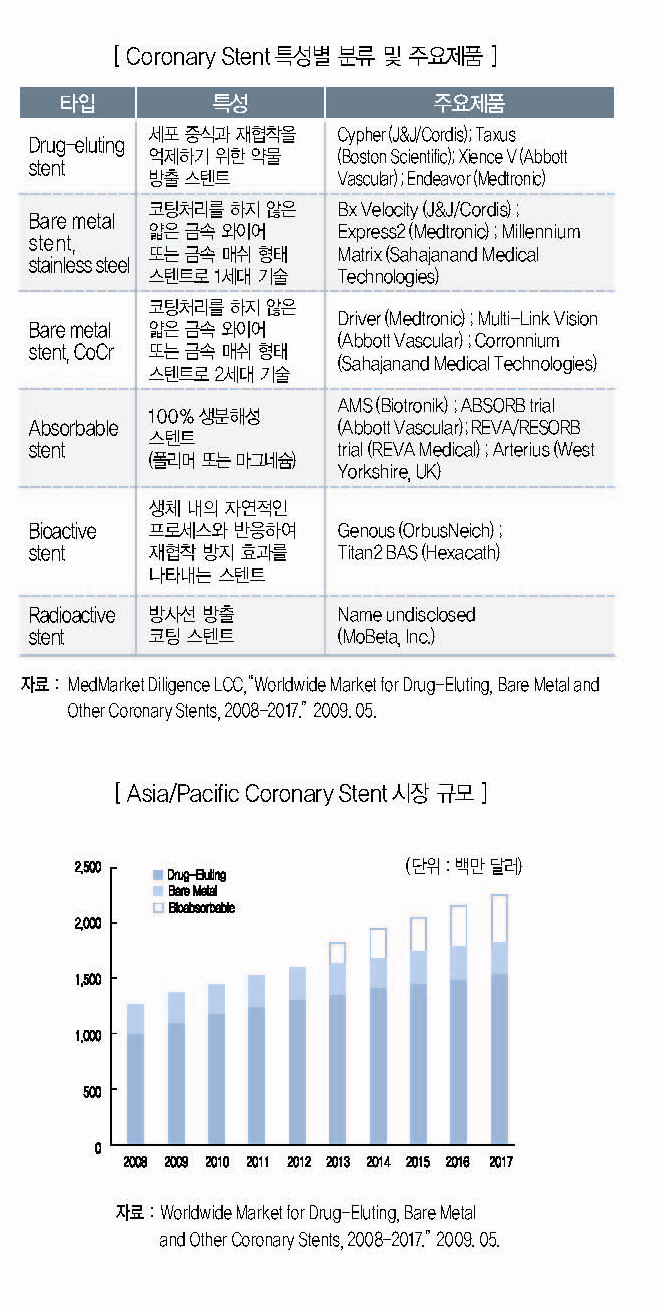

생체 내에서 분해·흡수 되는 Absorbable Stent 등 차세대 Coronary Stent

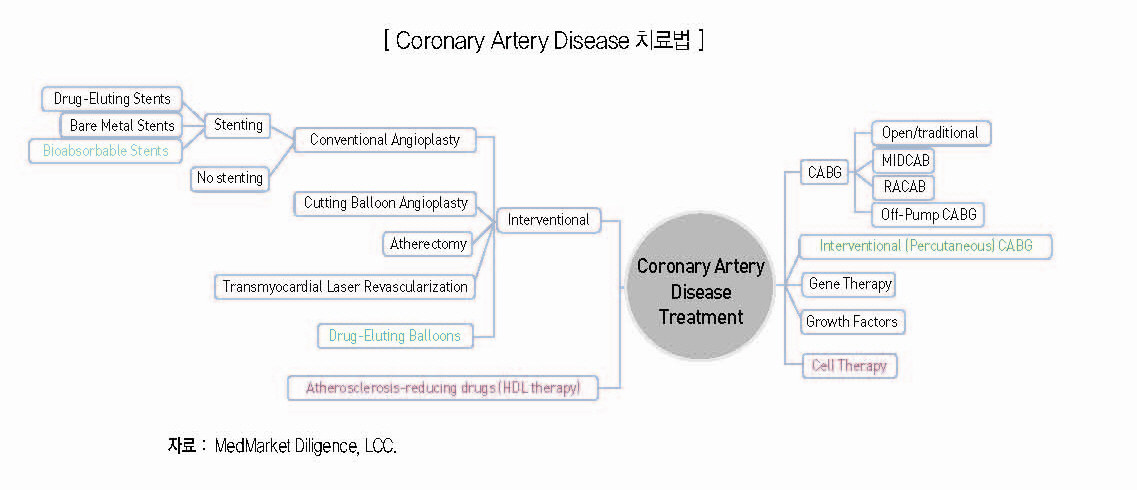

관상동맥질환(Coronary Artery Disease)은 심장에 혈액을 공급하는 관상동맥 내부가 폐색되거나 좁아지는 질환으로 혈류 속의 과도한 지방이나 콜레스트롤이 세포에 흡착되어 혈관 내벽에 쌓이면서 발생한다. 관상동맥은 심장 표면에 위치하며, 심근이 움직일 수 있도록 영양분을 공급하는 통로이다. 관상동맥질환의 대표적인 예로는 심근의 활동이 멈추는 심근경색을 들 수 있다. 관상동맥질환 치료에는 여러 가지 방법이 있으며 최근 가장 많이 이용되는 방법이 Percytaneous Coronary Interventions(PCI, 경피적 관상동맥 중재술)을 통한 Stent시술법이다.

Stent 시술법은 관상동맥 내에서 폐색되거나 좁아진 부분에 Stent를 삽입하 여 혈관 넓혀 주어 혈액의 흐름을 원활하게 하는 방법이다. BMS(Bare metal stent)가 1990년대에 처음 이용된 이후 2003년 DES(Drug eluting stent)가 개발되어 현재 가장 많이 이용되고 있다. 한편 생체 내에서 분해·흡수 되는 Absorbable Stent 등이 차세대 Coronary Stent로 개발 중에 있다.

DES의 경우 미국과 일본이 세계시장의 50%이상 차지

Coronary Stent 시장은 관상동맥질환 환자(고령 및 비만 인구)의 증가와 최 소한의 외과적 시술 요구하는 환자, DES 개발 등 Stent 제조기술의 발전으로 지난 몇 년간 급속히 성장해 왔다. 현재 세계시장 규모는 약 70억 달러로 추정되고 있다. 실제 전 세계적으로 PCI시술을 받은 환자는 매년

3~5% 증가하고 있으며 대부분의 PCI시술에는 한 개 또는 그 이상의 Stent가 사용된다.

Coronary Stent의 최대 시장은 미국이며 유럽, 일본 등이 그 뒤를 따르고 있다. DES시장의 경우 미국과 일본 시장이 전 세계시장의 50% 이상을 차지하고 있다. 또한 DES시장은 2008년까지 연간 약 6% 이상 성장했으며 2008년부터 2017년까지 연평균 성장률(CAGR)도 5.31%에 달할 것으로 전 망되고 있다. 이는 여러 임상시험을 통해 DES의 안전성과 기능이 검증되었 기 때문이다. 특히 DES가 BMS보다 재협착(Restenosis) 억제에 효과가 있기 때문인 것으로 판단된다.

최근 발표된 보고서들에 따르면 Coronary Stent시장은 기존의 BMS, DES 제품군에 현재 개발 중인 Absorbable Stent의 보급으로 2015년에는 약 80억 달러(Global Industry Analysts, Inc“. Coronary Stents”2010. 10), 2017년에는 약110억 달러(MedMarket Diligence LCC, “Worldwide Market for Drug-Eluting, Bare Metal and Other Coronary Stents, 2008- 2017 .”2009. 05)로 성장할 것으로 전망된다. 지역별로는 연간 약 200000개의 Stent가 판매되고 있는 Asia Pacific 시장이 미국에 이어 두 번째로 큰 시장으로 부상되고 있다. 그 규모는 2008년 약 13억 달러에서 2017년에는 23억 달러 규모로 성장할 것으로 전망된다.

Johnson & Johnson 등 4개사가 Coronary Stent 시장과 DES 시장 주도

Coronary Stent를 제조·시판하고 있는 회사는 전 세계적으로 약 75개사가 있다. 대표적인 회사로 Johnson& Johnson/Cordis, Boston Scientific, Medtronic, Abbott 4개사가 있으며 이들이 Coronary Stent 시장뿐만 아니라 DES 시장도 주도하고 있다. 현재까지 이들 4대 메이저사 제품들만이 미국 FDA 승인을 획득하였으며 약 18억 달러 규모의 미국시장을 독점하고 있다.

CYPHER(Sirolimus Eluting Stent), TAXUS(Paclitaxel Eluting Stent), ENDEAVOR(ABT-578 Eluting Stent)), XIENCE V(Everolimus Eluting Stent) 가 각 사를 대표하는 DES 제품이다. 2009년 DES 시장은 전체 Coronary Stent 시장의 약60% 이상을 점유하고 있으며, 중국, 일본, 한국 등 일부 시장에서는 이를 상회하고 있다.

2000년대 후반, Biosensors International과Terumo는 공동 개발한 약물 (BiolimusA9)을 코팅한 BIOMATRIX와 NOBORI를 각각 시판하였다. 특히 BIOMATRIX와 NOBORI는 처음으로 생분해성 폴리머를 약물과 혼합하여 코팅한 DES로 일정기간 일정양의 약물을 방출할 수 있도록 제작하여 재협 착 억제 효과를 높인 제품으로 우수한 임상 실험결과를 보이고 있다.(The Lancet“ Biolimus-eluting stent with biodegradable polymer versus sirolimus-eluting stent with durable polymer for coronary revascularisation (LEADERS) : a randomised non-inferiority trial”2008).

BIOMATRIX와 NOBORI는 현재 유럽 지역을 중심으로 시판되고 있으며 2008년 3월 미국 FDA 가이드라인이 대폭 강화되면서 장기간의 임상시험 결 과가 필요하게 되었고 따라서 미국시장 진출에는 다소 시간이 필요할 것으로 전망된다.

국내 식약청에 등록된 Coronary Stent는 총 64건이나 이 중 63건이 수입품 목으로 국내 시장은 거의 100%수입에 의존하고 있으며 2009년Stent 관련 제품의 총 수입액은 약 9300만달러로 수입 의료기기 중 1위를 차지하고 있 다. (식약청, “국내 약물방출스텐트 개발 집중 지원 ”2010. 07).

현재 국내에 시판되고 있는 DES는 Johnson &Johnson/Cordis, Boston Scientific, Medtronic, Abbott, Biosensors International, Terumo, B.Braun, AMG, OrbusNeich 총 9개사의 10개 제품이며 4대 메이저 업체가 국내시장 의 약 80% 이상을 점유하고 있다.

차세대 Coronary Stent인 Absorbable Stent 개발도 4대 메이저 업체들이 한 발 앞서

Abbott의 XIENCE V가 2010년 일본 후생성의 수입·판매 허가를 획득함으로 써 본격적으로 일본 시장에 진출하게 되었다. Biosensors International은 중국현지회사와 공동으로 합작회사를 설립하여 중국 시장 진출을 시도하고 있다. 또한 Biosensors International의 BIOMATRIX와 Terumo의 NOBORI가 조만간 미국 FDA승인을 받을 것으로 예상됨에 따라 향후 Coronary Stent 시장의 경쟁구도에 많은 변화가 있을 것으로 전망된다.

한편 다수의 Stent 제조사들이 차세대 Coronary Stent인 Absorbable Stent 시장을 선점하기 위해 독자적인 제품 개발에 심혈을 기울이고 있다. 최근 발 표된 자료들에 따르면 4대 메이저 업체들이 Absorbable Stent 개발에 있어서 한 발 앞서 있는 것으로 판단된다.

서구화된 식습관의 영향으로 Coronary Stent의 국내 수요는 꾸준히 증가하 고 있으나 식약청에 등록된 제품은 휴메드에서 자체 개발한 Humed Core (BMS)가 유일하며 국내 Coronary Stent 시장(2009년 수입액: 약 59백 만달 러)의 약 90%를 차지하는 DES의 경우 전량 수입에 의존하고 있다.

이러한 이유로 식약청은 DES연구·개발에 참여하고 있는 국내 제조업체를 위하여 전담 허가도우미와 전문기술지원을 통해 DES의 국내 개발을 적극 지원하고 있다. 하지만 제품 특성상 개발비용 이외에도 장기간 의 동물· 임상실험 등 많은 초기투자비용 등으로 인해 국내제조업체들이 어려움을 겪고 있다. 따라서 동물 ·임상실험 전문기관 연계 등 정부차원의 보다 실질적인 지원이 필요할 것으로 판단된다.