장비 국산화를 위한 선결과제

LED 소자 생산능력이 LED 산업경쟁력을 결정짓는 핵심인자

LED 장비산업은 기판으로부터 에피웨이퍼를 강공해 LDE칩/패키지 및 모듈을 생산하는 일련의 공정에서 필요한 장비와 관련된 산업을 의미한다. LED 제조공정은 기판위에 화합물 반도체의 Epitaxial를 성장시켜 에피웨이퍼를 제조하는 에피공정, 노광, 세정, 식각, 증착을 통해 전극패턴을 형성하는 칩 전공정, 전극형성 후 웨이퍼레벨의 소자를 개별칩으로 절단하는 칩 후공정, 제조된 칩과 리드(lead)를 연결하고 빛이 최대한 외부로 방출될 수 있도록 하는 패키징 공정으로 구분된다. LED 장비도 LED 공정에 따라 에피공정, 칩 전공정, 칩 후공정, 패키징 장비 등 4개 군으로 구성된다.

E-beam Evaporator는 고진공상태에서 투명전극 및 금속을 증착하는 장비로 전극패턴을 형성하는 노광, 식각, 증착 공정에서 사용된다. LAser Sciber는 레이저를 이용해 사파이어 및 GaN 기판을 절단하는 장비이며 Prober, Tester 및 Sorter는 LED칩 성능을 평가/분류하는 장비이다. Die/Wire Bonder는 제작된 칩의 제품화를 위해 chip과 PCB/lead 연결하는 장비이다. 외관검사장비는 제작된 칩의 불량을 화상인식으로 판단해 분리하는 장비이며 Test/Handler는 제품의 신뢰성 및 전기적 특성 파악을 위한 분석장비이다.

세계 LED 장비 시장은 2015년 45억 달러 성장전망

LED TV출시와 일반 LED 조명의 상용화 등 LED가 본격적인 산업화단계로 진입하면서 LED 소자 생산능력이 LED 산업의 경쟁력을 결정짓는 핵심인자가 될 전망이다.

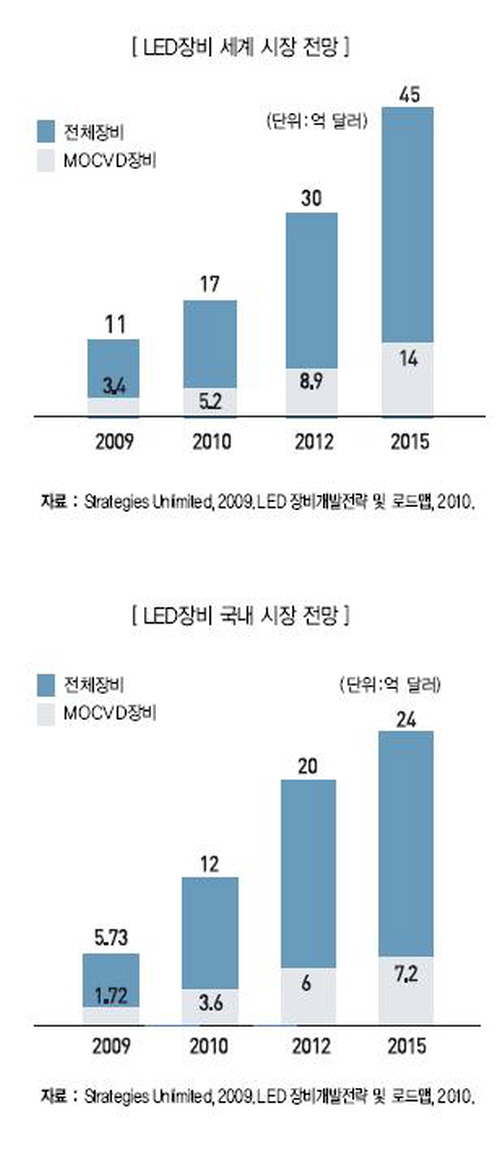

이에 따라 증가하는 LED칩 수요에 대응하기 위해 니치아社, 에피스타社 등 주요 글로벌 LED 칩 업체들은 생산능력을 증설하고 있다. LED 칩 세계 1위 업체인 니치아社는 고객사인 이노룩스社의 LCD 패널의 공격적 증설에 대응해 생산능력을 460억 개로 확대할 전망이며 대만의 LED 칩 메이커인 Opto Tech社의 경우도 생산능력을 450억 개로 확대할 계획이다. 삼성LED와 LG이노텍 등 국내 주요 LED업체는 공급능력 확충을 위해 대규모 투자계획을 추진 중이다. 이와 같이 한국과 일본, 대만의 LED 제조업체들이 적극적인 생산능력 확대에 나서면서 LED장비에 대한 수요가 크게 증가할 전망이다. 세계 LED 장비 시장은 2010년 17억 달러에서 2015년 45억 달러로 성장할 것으로 전망되며 LED제조장비 중 핵심장비인 MOCVD 장비 시장은 2010년 5.2억 달러에서 2015년 14억 달러로 성장할 것으로 전망된다.

국내경우도 대규모 설비투자를 통한 생산능력 확충이 2010년부터 3년간 집중되어 후방산업인 LED 장비산업의 규모가 급증할 전망이다. 국내 LED 업계 상위 5개사의 2009년 투자규모는 약 6800억 원에 달하며 향후 2~3년 내 삼성 LED분야에 집중 투자될 전망이다. 이에 따라 국내 LED장비시장은 2012년 12억 달러에서 2015년 24억 달러로 성장할 전망이다.

LED장비 시장은 LED 선발주자인 미국, 독일, 일본업체가 시장을 주도하고 있다. MOCVD는 독일의 Axitron社와 미국의 Veeco社가 전 세계시장의 90%를 독점하고 있어 Buyer’s market이 아닌 Seller’s market의 구조이다.

칩공정장비, 패키징 장비는 업체별 기술수준의 차이가 크지 않은데 세계적으로 미국, 독일, 일본업체들이 강세를 보이고 있다. 칩 공정장비의 경우 독이릐 KARL SUSS社, 일본의 ULVAC社, 미국의 ASM社가, 패키징 장비의 경우 미국의 ASM社, 일본의 MUSASHI社가 시장을 주도하고 있다.

국내의 경우 삼성LED, LG이노텍 등 대기업을 중심으로 LED 투자가 확대되면서 주성엔지니어링, 탑엔지니어링, 아이피에스, TSE 등 국내 반도체 및 디스플레이 장비 전문 업체들이 LED 장비 시장 진입을 시도하고 있다.

LCD 액정주입 장비업체인 탑엔지니어링은 화학증착장비(PECVD) 전문업체인 미국 BMR社을 인수하고 Veeco社와 기술제휴를 통해 식각장비 등 LED 장비 공급을 준비하고 있다.

에이디피엔지니어링은 LCD장비에 국한됐던 사업영역을 LED장비 분야로 확대하면 MOCVD에서 LED 칩 제조에 이르는 일괄 장비 제품군 개발에 착수했다. 주성엔지니어링과 삼성전자 협력사인 아이피에스는 반도체 및 LCD 증착장비기술을 토대로 양산용 MOCVD 개발을 진행하고 있는 등 국산화를 시도하고 있다.

LED 칩 후공정 및 패키징 공정은 반도체 및 디스플레이공정과 유사해 투자부담이 낮고 신규, 고급기술이 요구되지 않기 때문에 기존 디스플레이 및 반도체 장비 업체들이 LED 칩후공정 및 패키징 분야 장비시장 진출을 추진하고 있다. 현재 약 30개 LED장비 기업이 후공정 및 패키징 공정분야에 진출했으며 MOCVD 장비의 경우 현재 시제품개발을 이뤄져 있으나 양산을 위한 투자는 되고 있지 않다.

LED장비의 국산화를 위한 선결과제

LED 장비는 반도체장비와 유사하게 소자위주의 성장전략에 따라 대부분 국산화되지 못하고 수입에 의존하고 있다. LED 소자기업은 수요확대에 따른 제품수율 향상과 양산라인의 신뢰성 확보를 위해 MOCVD 등 에피웨이퍼성장 공정에 필요한 장비를 전량 수입하고 있으며 기타장비는 20~50%만이 국산화되어 있는 실정이다.

외산장비는 국산보다 30% 이상 가격이 비싸고 사후서비스도 미흡해 중장기적으로 LED소자경쟁력 강화를 위해서도 LED장비의 국산화가 요구되고 있다. LED장비는 LED소자의 성능 및 신뢰도를 좌우하기 때문에 소자업체에서는 신뢰성이 검증된 인지도 높은 외산브랜드를 선호하는 경향이 있다.

국내 장비업체는 장비의 장기 신뢰성과 A/S측면에서 기술대응력이 미흡하기 때문에 국산화를 위해서는 객관적이고 철저한 성능 검증으로 신뢰성을 확보하는 것이 필수적이다. 이를위해 국산장비 평가/인증 전담기관을 구축하고 객관적은 장비실증 테스트를 통해 신뢰성있는 성능검증체제를 확립함으로써 수요기업의 장비활용을 적극적으로 유도할 필요가 있다.

LED장비뿐만 아니라 장비 핵심부품도 수입에 의존하고 있어 국내 업체의 납기 및 가격 경쟁력 확보에 한계가 뒤따르고 있다. 따라서 LED장비 국산화를 위해서는 대외의존도가 높은부품 소재의 자립화를 위한 테스트베드 구축이 요구된다.

LED시장 확대의 주요 이슈인 저가격화, 고휘도/고품질화, 제품 신뢰도 향상 및 보장을 위해 웨이퍼 대면화, 자동화 및 고속생산, 고신뢰도가 요구되는바, 이에 대응할 수 있는 LED장비개발이 시장 진출을 위한 선제조건이라 할 것이다. MOCVD의 경우 수입의존도가 절대적인 장비로 LED 칩 및 웨이퍼의 안정적 공급을 통해 국산화가 요구되나 1300℃상에서의 열분해 반응이 기술장벽으로 작용하고 있다. 따라서 장비전문 중소/중견업체의 지원육성을 통해 양산용 MOCVD 장비의 기술경쟁력 기반을 확보할 필요가 있다.

칩, 패키징 장비의 경우 반도체 공정과 유사해 반도체 장비의 LED 전용이 가능하나 반도체와는 달리 자동화시스템 도입이 용이하지 않기 때문에 자동공정시스템 도입을 전제로 한 체계적인 장비개발이 요구된다.

따라서 6인치용 대형장비 개발 후, 자동화공정도입, 8인치용 장비개발, 공정통합을 통한 고속 양산기술개발을 통해 시장 니즈에 대응할 필요가 있다. 검사 장비의 경우 고정밀 검사/분석, 실시간/통합검사, 고신뢰성 등에 대한 니즈에 부합할 수 있도록 웨이퍼레벨의 평가장비 개발 및 고속자동화 기술개발이 요구된다.

LED 장비산업은 LED의 특성을 이해해야만 장비의 원천기술 개발이 가능한 융합산업으로 시장에 진출하기 위해서는 두 분야에 대한 충분한 기술적 이해가 요구된다. 또한 LED 소자업체의 니즈에 따라 주문제작/생산이 가능한 주문자 생산방식의 특성을 보이고 있어 LED소자, 패키지 업체와의 협력관계는 필수적이다.

따라서 주요고객이 될 수 있는 업체에 대한 사전마케팅과 수요처와의 공동연구를 통한 기술개발 등의 방식으로 시장에 진출할 필요가 있다. 또한 다양한 고객시스템의 특화기능에 맞출 수 있는 장비의 유연성확보와 높은 신뢰성 그리고 기존 시스템과의 호환이 가능한 설비의 제작과 납품을 통해 수요자에게 대한 신뢰도를 쌓을 필요가 있다.

정부에서는 ‘국내 LED장비개발 종합계획’을통해 LED장비 국산화를 위한 연구개발을 지원하고 있다. 정부의 ‘수요자 연계형 R&D 투자’의 활용과 ‘LED소자, 패키지 업체와의 협력을 통해 LED장비 시장에 진출한다면 LED 장비의 국산화가 가능할 것이다. 이는 결국 LED소자산업의 경쟁력 확대에도 기여하게 될 것 이다.