해운·조선·건설 등 회사채 금리 급등 … 신용등급별 양극화 심화

미국 국채 금리가 급등하자 세계 각국의 국채나 회사채 금리도 일제히 상승하고 있다. STX팬오션 법정관리 신청의 후폭풍으로 해운과 조선 등 현재 위기를 맞고 있는 업체의 회사채 평균 금리는 급등하고 있다. 이에 회사채 발행량과 거래량은 급감하고 수요예측 또한 저조한 실적을 보였다.

해운·조선업체 위기 … 신용등급간 격차 더욱 확대

17일 금융투자업계에 따르면 지난 7일 STX팬오션 법정관리 신청의 여파로 해운업체들이 발행한 회사채 평균 금리는 지난달 6%대에서 9%대로 급등했다. 이에 따라 13일 현재 3년 만기 국고채 금리(연 2.82%)와의 차이인 신용 스프레드는 무려 620bp(1bp=0.01%포인트)에 달했다. 조선업체도 3년 만기 회사채 평균금리가 지난 2일 연 4.96%에서 지난 12일 연 7.04%까지 치솟았고 신용 스프레드는 417bp로 상승했다.

특히 AA급과 그 이하 등급간의 격차는 더욱 확대되고 있다. 또 채권시장에서는 신용등급이 높은 우량기업 회사채로만 수요가 몰리고 있다.

강수연 대우증권 연구원은 “지난해 9월 웅진홀딩스의 법정관리 신청으로 AA급과 A급의 스프레드가 급격히 확대되기 시작했다”며 “여기에 조선, 해운, 건설 등 소위 업황 리스크가 큰 산업에 속한 기업들 대부분이 A급에 속해 있어 확대된 스프레드 격차가 쉽게 좁혀지지 않고 있다”고 설명했다. 이어 그는 “올해 발생한 주요 신용사건의 대상 기업 대부분이 BBB급으로 AA급과 BBB급의 스프레드 증가율은 전년대비 더욱 크게 나타나고 있다”고 덧붙였다.

쌍용건설은 법정관리 신청 6개월 전까지만 해도 BBB+를 유지하고 있었고 STX팬오션 역시 4월까지 투자등급인 BBB급에 속해 있었다.

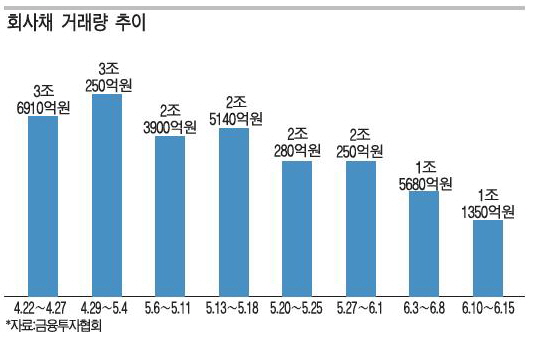

미매각률 62% …수요예측도 저조

최근엔 채권금리가 상승하고 STX그룹 사태가 불거지자 회사채의 거래량이 2개월 만에 3분의 1 수준으로 급격히 감소하는 등 투자심리가 얼어붙고 있다.

주간 회사채 거래량은 4월 마지막 주에 3조6910억원이었으나 이후 5월 첫째주까지는 3조250억원, 5월 둘째주에는 2조3900억원 등으로 감소세를 지속하다 지난주 10일부터 15일까지는 1조1350억원까지 줄어들었다.

회사채 투자심리가 위축되면서 회사채 발행이 줄어 주간 만기도래 규모가 신규발행 규모보다 커져 주간 단위로 순상환을 기록하는 경우도 늘었다. 5월 둘째 주엔 주간 발행금액이 2050억원인데 만기도래 규모는 6760억원에 달했고 이후에도 주간 만기도래 규모가 발행규모를 웃도는 현상이 이어졌다.

미매각 물량도 증가했다. 강수연 연구원은 “지난주엔 5000억원(무보증회사채) 규모의 회사채 중 미매각 물량이 3100억원에 달해 미매각률이 62%를 기록했다”며 “9년 만에 회사채를 발행한 케이씨씨는 희망공모금리밴드를 AAA급 수준의 공격적인 금리를 제시했다가 투자자들의 외면으로 이어지면서 AA급 우량 회사채로는 드물게 유효 수요가 미미했다”고 설명했다.

수요예측도 지난해 5월 이후 최저치를 기록했다. 김은기 한화투자증권 연구원은 “5월 회사채 수요예측 금액은 1.4조원으로 작년 5월 처음 수요예측을 실시한 이후 최저치를 기록했다” “6월 회사채 수요예측도 둘째 주까지 5610억원으로 크게 저조한 실적이며 이 추세로 나간다면 6월에도 회사채 수요예측 금액은 최저치를 경신할 것”이라고 예상했다.

김영숙 기자 kys@naeil.com